Основание для налога

До вступления в действие второй части Налогового кодекса РФ образовательные учреждения руководствовались нормами статьи 40 Закона РФ «Об образовании», которая была исключена из закона 1 января 2005 года. Пункт 3 данной статьи освобождал их от уплаты всех видов налогов по непредпринимательской деятельности, предусмотренной уставом.

Сегодня образовательные учреждения, так же как и остальные налогоплательщики, при исчислении налогов руководствуются только нормами Налогового кодекса и федеральными законами о налогах и сборах.

Налоговый кодекс РФ устанавливает систему сборов, а также общие принципы налогообложения и сборов в Российской Федерации, в том числе:

- виды налогов и сборов, взимаемых в Российской Федерации;

- основания возникновения (изменения и прекращения) и порядок исполнения обязанностей по уплате налогов и сборов;

- принципы установления, введения в действие и прекращения действия ранее выведенных налогов субъектов РФ и местных налогов;

- права и обязанности налогоплательщиков, налоговых органов и других участников отношений;

- формы и методы налогового контроля;

- ответственность за совершение налоговых правонарушений;

- порядок обжалования актов налоговых органов и действий (бездействия) должностных лиц.

В Российской Федерации устанавливаются федеральные, региональные и местные налоги и сборы.

К федеральным налогам и сборам относятся: налог на добавленную стоимость, акцизы, налог на доходы физических лиц, налог на прибыль организаций, налог на добычу полезных ископаемых, водный налог, сборы за пользование объектами живого мира и за пользование водными биологическими ресурсами, государственная пошлина.

Региональные налоги: налог на имущество организаций, налог на игорный бизнес; транспортный налог.

Земельный налог и налог на имущество физических лиц - местные налоги.

Налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно: объект налогообложения; налоговая база; налоговый период; налоговая ставка; порядок исчисления налога; порядок и сроки уплаты налога. Предусматриваются также налоговые льготы и основания для их использования налогоплательщиками.

Оправдан ли кругооборот?

В налоговом законодательстве происходят изменения. Так, с 2010 года отменен единый социальный налог, его заменили страховые взносы. В 2005-2006 годах были отменены льготы для образовательных учреждений по налогу на имущество организаций и земельному налогу. Чтобы поддержать образовательные учреждения в связи с этим, при утверждении федерального бюджета предусматривается выделение средств из федерального бюджета для уплаты образовательными учреждениями налога на имущество организаций и земельного налога.

В федеральном бюджете на 2011 год Министерству образования и науки РФ на уплату образовательными учреждениями налога на имущество организаций и земельного налога выделено: 5,3 млрд рублей - для учреждений ВПО; 1,2 млрд рублей - для учреждений СПО. Бюджетная поддержка осуществляется и в 2012 году.

Таким образом, организован кругооборот государственных бюджетных средств. В одном и том же законе о федеральном бюджете на очередной финансовый год предусматриваются бюджетные ассигнования образовательному министерству на содержание подведомственных ему непосредственно бюджетных учреждений и ниже по другой строке - возврат в бюджет налога на имущество организаций и земельного налога, уплачиваемых образовательными учреждениями этого министерства.

Данные налоги относятся к так называемым региональным и местным налогам, устанавливаемым и собираемым в субъектах РФ в доходы их бюджетов. Чтобы не устраивать этот кругооборот финансовых средств, целесообразно было бы в Налоговом кодексе РФ в статьях 381 и 395 предусмотреть в перечнях организаций, освобождаемых от налогообложения, бюджетные учреждения, оказывающие образовательные услуги местному населению. А в целях поддержки региональных и местных бюджетов в порядке компенсации выпадающих соответствующих доходов следовало бы увеличить на данную сумму объем трансфертов из федерального бюджета субъектам РФ.

Результаты проверок

Осуществление образовательными учреждениями деятельности за счет средств бюджета и по приносящей доход деятельности не может быть бесконтрольным.

Налоговые органы и Минобрнауки РФ (в рамках ведомственного контроля в форме проверок финансово-хозяйственной деятельности подведомственных учреждений) проводят контроль за своевременностью и полнотой уплаты обязательных платежей в бюджет. Такие проверки проводятся как в учреждениях образования, так и в их филиалах и других обособленных структурных подразделениях.

Проводимыми проверками устанавливается общая сумма задолженности по обязательным платежам в бюджет и по каждому виду платежей. При этом устанавливается по каждому виду платежей, является ли данная задолженность на отчетную дату текущей или просроченной, выясняются причины ее возникновения и принимаемые по ним меры.

Так, проверкой Санкт-Петербургского государственного горного института им. Г.В.Плеханова (технический университет) установлено, что по состоянию на 01.01.2011 г. задолженность по налогу на добавленную стоимость составляла 8,5 млн рублей, по расчетам по страховым взносам на обязательное социальное страхование - 48,1 тыс. рублей, по прочим платежам в бюджет - 268,3 тыс. рублей. По налогу на прибыль организаций имелась переплата на сумму 1,4 млн рублей.

При проверке выяснилось, что задолженность носила текущий характер. Фактически университетом в начале 2011 года суммы задолженности были перечислены в бюджет по наступившим срокам уплаты платежей в бюджет. Имеющаяся переплата по налогу на прибыль организаций была зачтена в расчетах в январе 2011 года.

В Московском физико-техническом институте (государственный университет) проверкой установлена общая сумма задолженности на 01.01.2011 г. по платежам в бюджет 31,9 млн рублей. От оказания услуг, выполнения работ и реализации продукции собственного производства в 2010 году была получена прибыль в размере 181,6 млн рублей. Налог на прибыль организаций был начислен в сумме 36,3 млн рублей. Университет получил за выполненные работы и оказанные услуги 105,5 млн рублей в самом конце отчетного периода. Платежи в бюджет по налогу на прибыль были перечислены университетом в бюджет в начале 2011 года по срокам платежей, установленным Налоговым кодексом РФ.

В Московском государственном институте электронной техники (технический университет) по состоянию на 01.01.2011 г. общая сумма задолженности по платежам в бюджет составила 20,7 млн рублей, в том числе налога на имущество организаций 12,9 млн рублей, земельного налога 5,4 млн рублей.

Вся имевшаяся задолженность носила текущий характер. По начисленным налогам расчеты по платежам в бюджет были произведены в начале 2011 года по срокам платежей, предусмотренным налоговым законодательством.

Нарушения и санкции

В Налоговом кодексе РФ в разделе VI определены виды налоговых правонарушений и ответственность за их совершение.

К налоговым правонарушениям, например, относятся:

- нарушение постановки на учет в налоговом органе;

- уклонение от постановки на учет в налоговом органе;

- нарушение срока предоставления сведений об открытии и закрытии банковского счета;

- грубое нарушение правил учета доходов и расходов и объектов налогообложения;

- неуплата или неполная уплата сумм налога (сбора);

- непредставление налоговому органу сведений, необходимых для осуществления налогового контроля (статьи 116-122, 126 НК РФ).

Финансовые санкции за нарушение налогового законодательства предусмотрены в Налоговом кодексе РФ, Кодексе РФ об административных правонарушениях и Уголовном кодексе РФ.

Например, в Налоговом кодексе РФ установлено:

в ст. 16 - взыскание штрафа в размере 5 тыс. рублей за нарушение налогоплательщиком установленного срока подачи заявления о постановке на учет в налоговом органе; при нарушении срока более чем на 90 календарных дней - штраф в размере 10 тыс. рублей;

в ст. 117 - взыскание штрафа не менее 40 тыс. рублей за ведение деятельности организации без постановки на учет в налоговом органе более 90 календарных дней;

в ст. 118 - взыскание штрафа в размере 5 тыс. рублей за нарушение налогоплательщиком срока предоставления в налоговый орган информации об открытии или закрытии им банковского счета;

в ст. 120 - взыскание штрафа от 5 до 15 тыс. рублей за грубое нарушение правил учета доходов и расходов и объектов налогообложения;

в ст. 122 - взыскание штрафа в размере 20% от неуплаченной суммы налога или 40% от неуплаченной суммы налога за деяния, совершенные умышленно.

Под грубым нарушением правил учета доходов и расходов и объектов налогообложения в ст. 120 НК РФ понимается отсутствие первичных документов, или отсутствие счетов-фактур, или регистров бухгалтерского учета или налогового учета, систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета, в регистрах налогового учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений налогоплательщика.

В статье 109 НК РФ определены обстоятельства, исключающие привлечение к ответственности за совершение налогового правонарушения при наличии хотя бы одного из следующих обстоятельств:

1) отсутствие события налогового правонарушения;

2) отсутствие вины лица в совершении налогового правонарушения;

3) совершение деяния, содержащего признаки налогового правонарушения, физическим лицом, не достигшим к моменту совершения деяния шестнадцатилетнего возраста;

4) истечение сроков давности привлечения к ответственности за совершение налогового правонарушения.

Кодексом РФ об административных правонарушениях предусмотрено:

в ст. 15.3 - предупреждение или наложение административного штрафа на должностных лиц в размере от 500 рублей до 1 тыс. рублей за нарушения срока подачи заявления о постановке на учет в налоговом органе;

в ст. 15.4 - предупреждение или наложение административного штрафа на должностных лиц в размере от 1 тыс. до 2 тыс. рублей за нарушение установленного срока предоставления в налоговый орган информации об открытии или о закрытии счета в банке или иной кредитной организации;

в ст. 15.6 - наложение административного штрафа на должностных лиц в размере от 300 до 500 рублей за непредставление сведений, необходимых для осуществления налогового контроля;

в ст. 15.11 - наложение административного штрафа на должностных лиц в размере от 2 тыс. до

3 тыс. рублей за грубое нарушение ведения бухгалтерского учета и представления бухгалтерской отчетности. Под грубым нарушением ведения бухгалтерского учета понимается искажение сумм начисленных налогов и сборов не менее чем на 10 процентов, а также искажение любой статьи (строки) формы бухгалтерской отчетности не менее чем на 10 процентов.

В Уголовном кодексе РФ предусмотрено:

в ст. 199 - наказание штрафом в размере от 100 тыс. рублей до 300 тыс. рублей либо лишение свободы на срок до двух лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет за уклонение от уплаты налогов и сборов;

в ст. 199.1 - наказание штрафом от 200 тыс. рублей до 500 тыс. рублей либо лишением свободы до 5 лет с лишением права заниматься определенной деятельностью на срок до трех лет за сокрытие денежных средств либо имущества организации, за счет которого должно быть произведено взыскание недоимки по налогам и сборам, совершенное руководителем организации либо иным лицом, выполняющим управленческие функции в этой организации, в крупном размере.

Виктор ПРИВЕЗЕНЦЕВ, кандидат экономических наук, заслуженный экономист РФ

ИНСТИТУТ БАНКОВСКОГО ДЕЛА

Факультет: Финансы и Кредит

г. Москва

Курсовая работа на тему:

НАЛОГИ И ПЛАТЕЖИ ПРЕДПРИЯТИЯ В БЮДЖЕТ ВО ВНЕБЮДЖЕТНЫЕ ФОНДЫ

Студент: Анисимова Виктория Андреевна

Группа: Ф-131-СВ

Москва 2002

Введение 3

Понятие налоговой системы 3

- Функции налогов. 4

3. Структура налогообложения 5

4. Основные налоги и сборы в бюджет и внебюджетные фонды. 7

4.1. Налог на добавленную стоимость (НДС). 7

4.2. Налог с продаж. 9

4.3. Единый социальный налог (ЕСН). 10

4.4. Налоги в дорожные фонды. 11

4.5. Налог на прибыль. 12

4.6. Другие налоги, уплачиваемые предприятием. 13

Имеет ли смысл «выходить из тени». 14

Список использованной литературы 17

Введение.

С юридической точки зрения, налог – это установленная законом форма отчуждения собственности физических и юридических лиц в пользу субъектов публичной власти. При этом налог является индивидуально безвозмездным, взыскивается на условиях безвозвратности методами государственного принуждения и не носит характер наказания или контрибуции. Налоги устанавливаются законодательной властью в одностороннем порядке.

Налоговая система социализма (директивной экономики) больше напоминала большевистскую продразверстку, нежели систему, призванную управлять экономикой. Централизованно задавались нормативы рентабельности, сверхнормативная прибыль изымалась в бюджет в полном объеме.

В истории развития общества еще ни одно государство не смогло обойтись без налогов, поскольку для выполнения своих функций по удовлетворению коллективных потребностей ему требуется определенная сумма денежных средств, которые могут быть собраны только посредством налогов. Исходя из этого минимальный размер налогового бремени определяется суммой расходов государства на исполнение минимума его функций: управление, оборона, охрана порядка, - чем больше функций возложено на государство, тем больше оно должно собирать налогов.

В условиях рыночных отношений и особенно в переходный к рынку период налоговая система является одним из важнейших экономических регуляторов, основой финансово-кредитного механизма государственного регулирования экономики. От того, насколько правильно построена система налогообложения, зависит эффективное функционирование всего народного хозяйства. Именно налоговая система на сегодняшний день оказалась, пожалуй, главным предметом дискуссий о путях и методах реформирования, равно как и острой критики.

1. ПОНЯТИЕ НАЛОГОВОЙ СИСТЕМЫ.

Налоги - обязательные и безэквивалентные платежи, уплачиваемые налогоплательщиками в бюджет соответствующего уровня и государственные внебюджетные фонды на основании федеральных законов о налогах и актах законодательных органов субъектов Российской Федерации, а также по решению органом местного самоуправления в соответствии с их компетентностью.

Налоговая система - совокупность предусмотренных налогов и обязательных платежей, взимаемых в государстве, а также принципов, форм и методов установления, изменения, отмены, уплаты, взимания, контроля.

1) объект налога - это доходы, стоимость отдельных товаров, отдельные виды деятельности, операции с ценными бумагами, пользование ценными ресурсами, имущество юридических и физических лиц и другие объекты, установленные законодательными актами.

2)субъект налога - это налогоплательщик, то есть физическое или юридическое лицо;

3) источник налога - доход из которого выплачивается налог;

4) ставка налога - величина налога с единицы объекта налога;

5) налоговая льгота - полное или частичное освобождение плательщика от налога.

Налоги могут взиматься следующими способами:

1) кадастровый - (от слова кадастр - таблица, справочник) когда объект налога дифференцирован на группы по определенному признаку. Перечень этих групп и их признаки заносится в специальные справочники. Для каждой группы установлена индивидуальная ставка налога. Такой метод характерен тем, что величина налога не зависит от доходности объекта.

Примером такого налога может служить налог на владельцев транспортных средств. Он взимается по установленной ставке от мощности транспортного средства, не зависимо от того, используется это транспортное средство или простаивает.

2) на основе декларации

Декларация - документ, в котором плательщик налога приводит расчет дохода и налога с него. Характерной чертой такого метода является то, что выплата налога производится после получения дохода и лицом получающим доход.

Примером может служить налог на прибыль.

3) у источника

Этот налог вносится лицом выплачивающим доход. Поэтомy оплата налога производится до получения дохода, причем получатель дохода получает его уменьшенным на сумму налога.

Например подоходный налог с физических лиц. Этот налог выплачивается предприятием или организацией, на которой работает физическое лицо. Т.е. до выплаты, например, заработной платы из нее вычитается сумма налога и перечисляется в бюджет. Остальная сумма выплачивается работнику. В этом случае предприятия выступает в роли так называемого налогового агента.

2. Функции налогов.

Регулирующая .

Госyдарственное регулирование осуществляется в двух основных направлениях:

Регулирование рыночных, товарно-денежных отношений. Оно состоит главным образом в определении "правил игры", то есть разработка законов, нормативных актов, определяющих взаимоотношения действующих на рынке лиц, прежде всего предпринимателей, работодателей и наемных рабочих. К ним относятся законы, постановления, инструкции государственных органов, регулирующие взаимоотношение товаропроизводителей, продавцов и покупателей, деятельность банков, товарных и фондовых бирж, а также бирж труда, торговых домов, устанавливающие порядок проведения аукционов, ярмарок, правила обращения ценных бумаг и т.п. Это направление государственного регулирования рынка непосредственно с налогами не связано;

Регулирование развития народного хозяйства, общественного производства в условиях, когда основным объективным экономическим законом, действующим в обществе, является закон стоимости. Здесь речь идет главным образом о финансово-экономических методах воздействия государства на интересы людей, предпринимателей с целью направления их деятельности в нужном, выгодном обществу направлении.

Таким образом, развитие рыночной экономики регулируется финансово-экономическими методами - путем применения отлаженной системы налогообложения, маневрирования ссудным капиталом и процентными ставками, выделения из бюджета капитальных вложений и дотаций, государственных закупок и осуществления народнохозяйственных программ и т.п. Центральное место в этом комплексе экономических методов занимают налоги.

Маневрирyя налоговыми ставками, ставками таможенных пошлин, льготами и штрафами, изменяя условия налогообложения, вводя одни и отменяя другие налоги, государство создает условия для ускоренного развития определенных отраслей и производств, способствует решению актуальных для общества проблем.

Стимулирующая

С помощью налогов, льгот и санкций государство может стимулировать технический прогресс, увеличение числа рабочих мест, капитальные вложения в расширение производства и др., освобождая от налогообложения прибыль, направленную на капитальные вложения.

Распределительная , или, вернее, перераспределительная. Посредством налогов в государственном бюджете концентрируются средства, направляемые затем на решение народнохозяйственных проблем, как производственных, так и социальных, финансирование крупных межотраслевых, комплексных целевых программ - наyчно-технических, экономических и др.

С помощью налогов государство перераспределяет часть прибыли предприятий и предпринимателей, доходов граждан, направляя ее на развитие производственной и социальной инфраструктуры, на инвестиции и капиталоемкие и фондоемкие отрасли с длительными сроками окупаемости затрат: железные дороги и автострады, добывающие отрасли, электростанции и др.

Перераспределительная функция налоговой системы носит ярко выраженный социальный характер. соответствующим образом построенная налоговая система позволяет придать рыночной экономике социальную направленность, как это сделано в Германии, Швеции, многих других странах. Это достигается путем установления прогрессивных ставок налогообложения, направления значительной части бюджета средств на социальные нужды населения, полного или частичного освобождения от налогов граждан, нуждающихся в социальной защите.

Фискальная - изъятие части доходов предприятий и граждан для содержания государственного аппарата, обороны страны, развития фундаментальных отраслей науки и той части непроизводственной сферы, которая не имеет собственных источников доходов (многие учреждения культуры - библиотеки, архивы и др.).

Указанное разграничение функций налоговой системы носит условный характер, так как все они переплетаются и осуществляются одновременно.

3. Структура налогообложения

Становление действующей налоговой системы началось в 1992 г. 27 декабря 1991 г. принят закон №2118-1 «Об основах налоговой системы Российской Федерации»

3.1. Этим законом в России вводится трехуровневая система налогообложения.

Федеральные налоги взимаются по всей территории России. При этом все суммы сборов от 6 из 14 федеральных налогов должны зачисляться в федеральный бюджет Российской Федерации.

Республиканские налоги являются общеобязательными. При этом сумма платежей, например, по налогу на имущество предприятий, равными долями зачисляется в бюджет республики, края, автономного образования, а также в бюджеты города и района, на территории которого находится предприятие.

Из местных налогов (а их всего 22) общеобязательны только 3 – налог на имущество физических лиц, земельный, а также регистрационный сбор с физических лиц, занимающихся предпринимательской деятельностью.

С 1999 г. постепенно вводится в действие Налоговый Кодекс РФ (далее по тексту НК) и закон об основах налоговой системы действует только в части не противоречащей НК.

Кроме налогов предприятия производят платежи в т.н. внебюджетные фонды. Это платежи в дорожные фонды, платежи в социальные фонды.

3.2. Частью 1 НК РФ статья 13 установлены следующие налоги.

Федеральные налоги.

Налог на прибыль (доход) организаций.

налог на доходы от капитала.

подоходный налог с физических лиц.

Взносы в государственные внебюджетные фонды.

Государственная пошлина.

Таможенная пошлина и таможенные сборы.

Налог на пользование недрами.

Налог на воспроизводство минерально-сырьевой базы.

Налог на дополнительный доход от добычи углеводородов.

сбор за право пользования объектами животного мира.

Лесной налог.

Водный налог.

Экологический налог.

Федеральные лицензионные сборы.

Налог на добавленную стоимость.

Региональные налоги и сборы.

Налог на имущество организаций.

Налог на недвижимость.

Дорожный налог.

Транспортный налог.

Налог с продаж.

Налог на игорный бизнес.

Региональные лицензионные сборы.

Местные налоги и сборы.

Земельный налог.

Налог на имущество физических лиц.

Налог на наследование и дарение.

Местные лицензионные сборы.

Обилие налогов не означает, что каждое предприятие платит все перечисленные налоги. Если нет объекта налогообложения, то нет и налога. Например, если предприятие не делало рекламы в отчетном налоговом периоде, то не возникает обязанности начисления и уплаты налога на рекламу.

Ниже рассмотрены основные налоги, уплачиваемые предприятиями.

4. Основные налоги и сборы в бюджет и внебюджетные фонды.

4.1. Налог на добавленную стоимость (НДС).

НДС введен законом РФ от 06.12.1991 г. №1991-1. На основании Законы выпущена Инструкция ГНС №39 «О порядке исчисления и уплаты НДС». База для налогообложения – объем реализованной продукции. Первоначальная ставка налога 28%. С 01.01.1993 г. Ставка НДС снижена до 20%, но одновременно введен так называемый Спецналог (полный аналог НДС) в размере 3%, который действовал до 1997 г. Для ряда товаров (детские товары, основные продукты питания) действует ставка 10%.

С 01.01.2001 г. НДС регулируется главой 21 НК РФ (Закон РФ от 29.12.2000 №166-ФЗ). Ставка налога 20%.

Механизм начисления НДС следующий. При продаже продукции НДС начисляется. При покупке продукции и товаров зачитывается НДС, уплаченный в составе приобретенных товаров. В бюджет перечисляется разница между начисленным и погашенным НДС.

Пример. Закуплен товар за 90 т.р. в том числе:

Стоимость товара 75 т.р.

НДС 20% 15 т.р.

Продан товар за 120 т.р. в том числе:

Стоимость товара 100 т.р.

НДС 20% 20 т.р.

Таким образом, при продаже товара будет начислен НДС к уплате в бюджет в размере 20 т.р., а при закупе товара будет зачтен входной НДС в размере 15 т.р. Уплате в бюджет подлежит разница между начисленным и зачтенным НДС, т.е.

5 т.р. (20 т.р. – 15 т.р.). Фактически налог уплачивается с добавленной стоимости товара. Купили за 75, продали за 100. Добавленная стоимость 25 т.р. и 20% от этой суммы составляют 5 т.р.

Однако для зачета НДС предыдущим законодательством установлены два условия необходимых и достаточных для зачета НДС: товар, работа, услуга должны быть оприходованы и оплачены.

В действующем законодательстве (гл.21 НК РФ) процедура зачета усложнена. Статьей 169 НК утверждено применение документа «счет-фактура», служащего основанием для принятия НДС к вычету.

Первоначально счет-фактура введена Постановлением Правительства от 29.07.1996 г. №914 «Об утверждении порядка ведения журналов учета счетов-фактур при расчетах по налогу на добавленную стоимость», однако применение санкций налоговыми органами за неоформление счетов-фактур было сомнительным.

Таким образом, с 01.01.2001 г. для зачета НДС необходимо выполнить 4 (четыре) условия необходимых и достаточных: товар, работа, услуга должны быть 1)оприходованы, 2) оплачены, 3)на товары должны быть получены от продавца счета фактуры, 4)счета фактуры должны быть установленной формы.

При этом, если продавец неправильно оформил счет-фактуру, то у покупателя нет возможности заставить его переоформить документ, можно только попросить и в случае отказа покупатель не сможет зачесть НДС. Таким образом, налогоплательщик поставлен в более жесткие условия.

Требования к оформлению счетов-фактур предъявляются очень жесткие: счета фактуры должны иметь сплошную (последовательную) нумерацию, подписываться руководителем и главным бухгалтером и утверждаться печатью предприятия. Факсимильная подпись не допускается. Очевидно, законодатель не знал, что в бизнесе бывают случаи, когда предприятие может иметь несколько удаленных складов (в том числе и в другом городе), что офис не всегда находится рядом со складом, что есть предприятия, отгружающие продукцию на несколько миллионов в день и необходимо иметь в штате отдельного человека для подписи счетов фактур. В настоящее время эта проблема разрешена. Допускается иметь специальные печати для счетов-фактур, зарегистрированные в установленном порядке, и на каждом складе вести свою нумерацию счетов фактур.

С 1998 г. произошло еще одно ужесточение в учете НДС. Раньше, если предприятие реализовало продукцию по разным ставкам НДС (10% и 20%) разрешалось рассчитывать среднюю ставку НДС. Теперь законодатель требует ведение раздельного учета реализации по ставкам НДС. При отсутствии раздельного учета вся реализация облагается по максимальной ставке НДС.

Пример. Предприятие реализует товары:

При раздельном учете товаров предприятие заплатит НДС 17%, при отсутствии раздельного учета всю продукцию придется облагать по максимальной ставке. Однако ведение раздельного учета при большой номенклатуре продукции зачастую требует больших затрат на вычислительную технику и программное обеспечение.

4.2. Налог с продаж.

Налог с продаж дополнил налоговую систему России с момента вступления в силу Федерального закона от 31.07.1998 №150-ФЗ «О внесении изменений в статью 20 Закона РФ «Об основах налоговой системы в РФ ». На территориях субъектов федерации налог с продаж (далее по тексту НсП) вводится нормативно-правовыми актами законодательных органов субъектов РФ. Ставка НсП устанавливается до 5%.Объектом обложения НсП является стоимость товаров (работ, услуг), реализуемых за наличный расчет физическим и юридическим лицам. Часть товаров освобождена от НсП. Перечень товаров не облагамых НсП близок с перечнем товаров,ь облагаемых НДС по ставке 10%, не полностью не совпадает с ним. В отличие от НДС входной НсП к зачету не принимается, а относится на стоимость приобретаемых товаров, поэтому каждая перепродажа приводит к ощутимому удорожанию товаров.

Пример. Покупатель 1 купил товар за 120 руб. за наличный расчет (товар 100 руб. + НДС 20 руб.) С учетом налога с продаж стоимость товара составит 120 х 1,05 = 126 руб.

Покупатель 2 купил этот товар за наличный расчет (товар продается без наценки) по цене 126 х 1,05 = 132,3 руб.

Покупателю 3 этот товар обойдется 132,3 х 1,05 = 138,92 руб. Таким образом, пройдя трех покупателей товар подорожал на 18,92 руб. (132,92 – 120) или на 15,77%.

С 2002 введена в действие глава 27 НК РФ «Налог с продаж». Основное изменение состоит в том, что наличный оборот между юридическими лицами с 01.01.2002 НсП не облагается. Теперь НсП взимается только с физических лиц, т.е. с конечного потребителя. Кроме того субъекты федерации теперь не могут изменять перечень на облагаемых НсП товаров. Ранее этот перечень мог корректироваться местной законодательной властью и имел существенные различия по разным регионам. Например, в законе о НсП Московской области в числе товаров, освобождаемых от НсП указан картофель отечественного производителя . Однако законодатель, желая поддержать отечественного производителя, не учел, что теперь этому производителю придется отечественный (не облагаемый НсП)и импортный (облагаемый НсП) картофель хранить в разных бункерах и следить чтобы эти продукты не смешивались. А в кафе блюдо из импортного картофеля будет на 5% дороже чем из отечественного (как это объяснить покупателю). Как и в случае с НДС необходимо вести раздельный учет продаж, облагаемых и не облагаемых НсП. Если это условие не соблюдается то НсП облагается весь оборот (реализация) за наличный расчет.

Пример. Ежедневно в магазине в среднем совершают покупки 50 чел. Средняя величина покупки 200 руб. Удельный вес товаров не облагаемых НсП составляет 30%.

Объем продаж в месяц составит 300.000 руб (50 чел. х 200 руб. х 30 дн.).

Объем необлагаемых товаров составит 300.000 х 30% = 90.000 руб.

При ведении раздельного учета НсП составит 10.500 руб.

(300.000 –90.000) х 5% .

Если раздельного учета нет НсП составит 15.000 (300.000 х 5%).

Разница (переплата в бюджет) составит 4.500 руб.

Между тем, организовать раздельный учет реализации совсем не простое дело при большой номенклатуре товаров. При этом следует учесть, что надо организовать 1) раздельный учет по ставкам НДС и 2)раздельный учет по НсП (перечни товаров освобожденных от НсП и с пониженной ставкой НДС полностью не совпадают). Т.е. необходимо организовать как минимум два дополнительных уровня аналитического учета, что влечет за собой необходимость приобретения мощной вычислительной техники, не дешевого программного обеспечения, дополнительный штат работников учета.

Следует отметить еще одну интересную деталь НсП. Покупки по кредитным картам считаются наличным оборотом . Видимо, законодатель таким образом решил увеличить налогооблагаемую базу по НсП, хотя объем продаж по кредитным картам на предприятиях торговли составляет около 3% от общего оборота. Законодатель видимо был не в курсе, что в России существует такая операция как «скручивание кассы», проводимая различными методами (электронными, программными, механическими). При налоговых проверках иногда обнаруживалось, что скручивается до 50-70% выручки. При продаже по кредитной карте сигнал о списании средств поступает на терминал банка и деньги зачисляются со счета покупателя на расчетный счет продавца (магазина) и изменить (исказить) эту операцию продавец не может.

В 2000 г. Конституционным Судом РФ было сделано заключение о неконституционности налога с продаж. Поскольку этот налог берется со стоимости, включающей НДС, получается, что начисляется налог на налог, что не допускается налоговым законодательством. Конституционный суд РФ предложил отменить этот налог. Вероятно это произойдет с 2004 года. Отсрочка отмены НсП связана с тем, что бюджеты регионов рассчитаны с учетом этого налога, а сам налог уплачивается не предприятиями, конечным потребителем (покупателем), предприятие же получив налог в составе цены, в полном объеме перечисляет его в бюджет.

4.3. Единый социальный налог (ЕСН).

ЕСН введен в действие с 01.01.2001 года главой №24 НК РФ. ЕСН начисляется на Фонд оплаты труда (ФОТ), выплачиваемый за выполнение трудовых обязанностей. Налог начисляется и оплачивается работодателем и относится на себестоимость выпускаемой продукции. ЕСН объединил в себе ранее уплачиваемые взносы в страховые фонды.

Таким образом с введением ЕСН платежи в соцфонды формально снизились на 2,9%, однако на практике это не совсем так. Законодательно введен дополнительный платеж в ФСС - страхование от несчастных случаев на производстве. Ставка платежа составляет от 0.2 % в торговле до 1,7% в строительстве до 4% на опасных производствах. На этом фоне снижение ставки платежей в соцфонды становится весьма призрачным.

Объединение платежей в ЕСН носит формальный характер, поскольку как и раньше предприятие при получении средств на заработную плату в банке должно сдать платежные поручения на перечисление платежей по подоходному налогу и в соцфонды отдельными платежными поручениями в каждый фонд. Платежи в ФОМС оформляются двумя платежками: 3,4% в городской ФОМС и 0,2% в федеральный ФОМС. В 1997г. ФОМС разрешил отправлять платежи одним платежным поручением (на 3,6%), однако уже через полгода это решение было отменено и отчетные формы предприятий по ФОМС пересчитывались на два фонда. Понятно, что если внутри одного фонда невозможно разделить деньги, то что говорить об объединении различных фондов. Видимо еще не скоро социальный налог станет действительно единым. Пока же предприятие при получении средств на оплату труда обязано сдать в банк шесть платежных поручений:

1.Подоходный налог.

2.Пенсионный фонд 20%.

3.ФОМС федеральный 0,2%.

4.ФОМС городской 3,4%

6. ФСС (несчастные случаи на производстве) по шкале ФСС.

С 01.01.2002 законодатель в очередной раз «порадовал» налогоплательщика, изменив пенсионное законодательство. Теперь платежи в пенсионный фонд осуществляются по трем направлениям:

Федеральный бюджет (базовая часть ПФ) 14%.

Страховая часть от 8% до14% по возрастным группам.

Накопительная часть от 0% до 6% по возрастным группам.

Естественно, что платежи в каждый адрес оформляются отдельным платежным поручением. Теперь предприятие при получении зарплаты несет в банк восемь платежек (обычно каждая в пяти экземплярах).

Кроме того предприятиям теперь необходимо вести учет отчислений в пенсионный фонд по каждому работнику и в разрезе возрастных групп, что весьма существенно увеличивает трудоемкость учета.

Отчетность по ЕСН сдается теперь в налоговую инспекцию: в 2001 г. –ежемесячно, в 2002 г. – ежеквартально. Кроме того, ежеквартально сдается отчет в ФСС. Согласно новому пенсионному законодательству дополнительно будет сдаваться отчет в ПФ, вероятно, ежемесячно, хотя отчетные формы еще не утверждены и не опубликованы.

4.4. Налоги в дорожные фонды.

Налоги в дорожные фонды введены законом РФ от 18.10.1991 г.№1759-1. Закон вводит следующие налоги:

Налог на пользователей автодорог. В настоящее время составляет 1% от объема реализации продукции без НДС и НсП.

Налог на владельцев транспортных средств. Начисляется по ставкам от мощности двигателя в л.с.

Налог на реализацию горюче-смазочных средств (ГСМ). 25% от суммы реализации ГСМ без учета НДС и НсП. При перепродаже базой для налогообложения является разница между покупной и продажной ценой. Отменен с 01.01.2001.

Налог на приобретение транспортных средств. 20% от продажной цены без учета НДС, НсП и акцизов. Отменен с 01.01.2001.

Наиболее весомый налог из перечисленных – это налог на пользователей автодорог. Тем более его ставка до 2001 года составляла 2.5% от объема реализации, что составляло весьма существенную сумму для предприятия. Ведь облагаются все деньги полученные предприятием в качестве реализации продукции, независимо от прибыльности и доходности этой реализации. Только для научных и строительных организаций

Налогооблагаемой базой является объем собственных работ (т.е. реализация за вычетом услуг соисполнителей).

Закон о дорожных фондах утрачивает силу с 01 января 2003 г.(ст.5 Федерального закона от 05.08.2000 №118-ФЗ).

4.5. Налог на прибыль.

Действующий в настоящее время налог на прибыль введен Законом РФ от 27.12.1991 г. №2116-1 «О налоге на прибыль предприятий и организаций». Ставка налога для большинства предприятий 35% от прибыли. Распределяется по трем бюджетам: федеральный - 11%, республиканский – 19%, местный – 5%. Посреднические операции облагаются налогом по ставке 43%.

С 01.01.2002 г. введена в действие гл.25 НК РФ «Налог на прибыль организаций». Закон о налоге на прибыль прекращает свою деятельность. Введение гл.25 НК РФ (Закон РФ от п.06.08.2001 №110-ФЗ) внесло значительные изменения в учете. Законодательно разделен бухгалтерский и налоговый учет.

Серьезное расхождение бухгалтерского и налогового учета началось в 1995 г. Приказом Минфина от 26.12.195 г. №170 утверждено «Положение о бухгалтерском учете и отчетности», которое ввело в бухучет применяемый во всем мире принцип «временной определенности фактов хозяйственной деятельности», т.е. выручка от реализации в бухучете стала определятся только одним способом – «по отгрузке» (устойчивый термин). Однако, в связи с некоторыми особенностями российского бизнеса (слабой финансовой дисциплиной, валом неплатежей, неразвитостью системы арбитражных судов и пр.), предприятиям разрешается в целях налогообложения признавать выручку «по оплате» (устойчивый термин). Таким образом, в бухгалтерском учете отражается выручка за продукцию, которая передана заказчику (право собственности перешло к заказчику), а в целях налогообложения принимается выручка оплаченная, т.е. фактические средства, полученные в оплату отгруженной продукции. Разница между этими двумя «выручками» и величиной прибыли бывает очень значительной и даже противоположной. На практике достаточно часто бывает, что по бухгалтерскому учету (по отгрузке) предприятие имеет прибыль, а по налоговому учету (по оплате) – убыток.

В последующие годы количество статей затрат, которые по разному учитываются в бухгалтерском и налоговом учете увеличился настолько, что возникла необходимость в специальной форме, для расчета налогооблагаемой прибыли. В 1997 г. появилась «Справка о порядке определения данных, отражаемых по строке 1 «Расчета (налоговой декларации) налога от фактической прибыли».

С введением гл. 25 НК РФ эти два вида учета окончательно разделились. Статья 313 НК РФ гласит: «налогоплательщики исчисляют налоговою базу по итогам каждого отчетного (налогового) периода на основе данных налогового учета », т.е. в кодексе закреплено ведение специального налогового учета, причем формы первичных учетных документов налогоплательщик должен разработать самостоятельно.

Ставка налога на прибыль установлена на уровне 24% для всех организаций независимо от вида деятельности, т.е. снижена на 11%. Одновременно отменены все льготы по прибыли, что,например, уже привело к удорожанию стоимости образования.

Следует отметить, что гл.25 НК РФ имеет очень много неточностей, недочетов, неоднозначного толкования законодательных норм. Выпущенные МНС в апреле 2002 методические рекомендации по налогу на прибыль ситуацию не прояснили. По отдельным комментариям в прессе готовится внесение серьезных изменений в гл. 25. В настоящее время количество предлагаемых изменений достигло более 2000.

4.6. Другие налоги, уплачиваемые предприятием.

Налог на имущество предприятий.

Введен Законом РФ от 13.12.1991 №2030-1. Ставка налога составляет 2% от среднегодовой стоимости имущества предприятия. В стоимость имущества входят: основные средства и нематериальные активы по остаточной стоимости, материалы, незавершенное производство, готовая продукция на складе, расходы будущих периодов, отгруженная продукция, право собственности на которую не перешло покупателю. Налог относится на финансовые результаты и уменьшает налогооблагаемую прибыль.

В соответствии с подп. З п.1 ст.21 Закона об основах налоговой системы налог на рекламу уплачивают юридические лица, рекламирующие свою продукцию, по ставке до 5% от стоимости услуг по рекламе.

Налог на доходы физических лиц.

До 2001 года действовал закон РФ от 07.12.1991 №1998-. «О подоходном налоге с физических лиц». Ставка налога увеличивалась в зависимости от величины дохода с 12% до 35%.

С 2001 года введена в действие гл.23 НК РФ «Налог на доходы физических лиц». Ставка налога перестала быть прогрессивной (плоская шкала) и все доходы (кроме специально установленных ст.224) облагаются по ставке 13%.

Следует отметить, что налог на доходы физлиц не является налогом предприятия. В данной ситуации предприятие выступает налоговым агентом по сбору и перечислению налога.

Применение плоской шкалы преподносится налоговыми и другими госорганами как большой подарок налогоплательщику. Однако это не совсем так.

В 2000 г. доходы до 50000 руб. в год облагались по ставке 12% подоходный налог и 1% пенсионный фонд, т.е. 13%. Доход свыше 50000 облагался по ставке 20% (дальнейшее увеличение ставки в примере не рассматривается).

Пятьдесят тысяч рублей в год означает зарплату чуть больше 4000 руб. в месяц. Судя по публикуемым статистическим данным зарплата большинства населения страны не превышает эту сумму и, таким образом, радости от введения плоской шкалы подоходного налога не ощущает.

Если годовой доход составил 60.000 руб. в год (5000 руб. в месяц), то с 10.000 руб. будет уплачен налог 20 %,т.е. 2000 руб. по старой ставке, а по новой ставке 13% - 1300 руб. Экономия на налоге составляет 700 руб. в год.

При доходе 70000 в год экономия соответственно составит 1400 руб. в год. Серьезная экономия по налогу появится при доходах свыше 100.000 руб. в год (8000-9000 руб. в месяц), поэтому меньшинство населения воспользуется преимуществами плоской шкалы подоходного налога. Кроме того при рассуждениях о преимуществах полоской шкалы налога налоговые органы скромно умалчивают о ЕСН, которым облагаются практически все выплаты по ставке 35,6% от ФОТ. На фоне этого экономия на ставке подоходного налога становится более чем призрачной.

5. Имеет ли смысл «выходить из тени».

Различные государственные органы убеждают налогоплательщика в средствах массовой информации и в публичных выступлениях, что налоговая реформа в стране идет полным ходом, налоговое бремя резко снижается и «пора выходить из тени». Однако, если пять-десять налоговых законов объединить в один НАЛОГОВЫЙ КОДЕКС, то не стоит называть это реформой. Причем очень многие положения НК недостаточно проработаны, а иногда и просто содержат ошибки. Первоначально вторая часть НК РФ принята в августе 2000 года. 29 декабря 2000 в нее внесены изменения (за три дня до введения в действие – 1 января 2001). Причем серьезным изменениям подверглась только гл.24 «ЕСН». В главу 22«Акцизы» внесены только технические исправления, зато около 76 штук и т.д. За период с 01.01.2001 по 01.04.2002 Форма отчетности по налогу на имущество изменялась два раза, форма отчетности по ЕСН - три раза, форма отчетности по НДС – 4 раза (следует учесть, что при предоставлении формы НДС по неустановленной форме, при налоговой проверке входной НДС может быть не зачтен). Глава 25 «Налог на прибыль организаций» по своей «сырости» превзошла все предыдущие главы вместе взятые.

Для расчета облегчения налогового бремени в таблице приведен расчет объемы изымаемых налогов при новой и старой системе налогообложения.

Пояснения к таблице.

Допущение 1. Для упрощения расчетов предполагается, что материальные расходы отсутствуют. Например, фирма оказывает консультационные услуги.

Допущение 2. Работниками фирмы являются ее учредители, поэтому у них есть два варианта получения личного дохода: либо все поступления направить в зарплату, либо получить эти доходов в виде дивидендов от прибыли.

Допущение 3. Хотя подоходный налог не является налогом предприятия, психологически он воспринимается работодателем как один из налогов на ФОТ.

При расчете учтены основные налоги, имеющие наибольший удельный вес.

Как видно из таблицы, при направлении всей выручки от деятельности в зарплату работники получат на руки (чистыми) 53% от выручки при новых условиях и 50% при старых. В 2000 году ставка налога на пользователей автодорог была 2,5% и 1,5% взималось в качестве сбора на содержание объектов соцкультбыта, всего 4% от реализации.

При направлении всей выручки в прибыль работники получат на руки соответственно в новых условиях – 60% от выручки, в старых 48%. Таким образом уровень изъятия составляет не менее 40% , что едва ли вызывает желание налогоплательщика полностью легализовать свои доходы.

Изменим условия примера. Предположим, что 163.200 руб. это доход, т.е. разница между покупной и продажной ценой товара.

Куплен товар за 1.000.000 руб. (затраты).

Продан товар за 1.163.200 руб. (выручка).

Доход 163.200 руб.

Торговая наценка 16,3%

Остальные условия примера остаются неизменными. Предприятие заплатит тот же объем налогов – 76.200 руб. Однако, показатель выручки в данной ситуации значительно выше, чем в предыдущей. Если отнести сумму налогов к выручке, то получим: 76.200 / 1.163.200 = 6,5%.

Тогда можно сказать, что налоговое бремя составляет всего 6,5% от выручки, что является, наверное, самым низким показателем в мире.

|

НОВАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ |

|||||||

|

ВСЕ В ЗАРПЛАТУ |

ВСЕ В ПРИБЫЛЬ |

||||||

|

СТАРАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ |

|||||||

|

ВСЕ В ЗАРПЛАТУ |

ВСЕ В ПРИБЫЛЬ |

||||||

Список использованной литературы:

1.Налоговый Кодекс РФ. части 1 и 2.инансы, М.Ось-089 2000 г.

2. Постатейный комментарий к Главе 25 НК РФ. Российский налоговый курьер, М.2002

3. Брызгалин А.В. Переходная экономика. М.,1994.

4.Лапина О.Г. Годовой отчет за 2001 год.М. АКДИ 2002 г.

Законом РФ от 06.12.1991 г. №1991-1.

6. Инструкция ГНС №39 «О порядке исчисления и уплаты НДС».

Федеральный закон от 31.07.1998 №150-ФЗ «О внесении изменений в статью 20 Закона РФ «Об основах налоговой системы в РФ »

Закон РФ от 18.10.1991 г.№1759-1 «Налоги в дорожные фонды»

Закон РФ от 07.12.1991 №1998-. «О подоходном налоге с физических лиц».

Брызгалин А. В. Актуальные вопросы применения ответственности за нарушение налогового законодательства: теория и практика // Хозяйство и право. 1997. № 7.

Организации, осуществляющие коммерческую деятельность в РФ, должны платить налоги. Спектр таковых, который предусмотрен российским законодательством, широчайший. Фирмы, работающие в РФ, могут вести деятельность в различных налоговых режимах и быть субъектами перечисления сборов по разным ставкам. Какова специфика тех платежей, которые российские предприниматели обязаны перечислять государству?

Определение налога

Прежде чем рассматривать то, какие налоги платят фирмы в РФ, рассмотрим сущность соответствующего термина. Каковы наиболее популярные теоретические концепции, касающиеся данной проблематики?

Как считают многие российские эксперты, под налогом правомерно понимать обязательный, предусмотренный конкретным положением закона взнос в государственный бюджет либо учреждение бюджетной системы, уплачиваемый гражданином, организацией либо иным субъектом. Налог состоит из следующих основных компонентов:

- объект налогообложения (таковым может быть некий актив либо доход);

- (показатель, отражающий стоимостное выражение объекта налогообложения);

- ставка (процент от базы, формирующий фактическую величину отчислений в бюджет).

Определение фирмы

Следующая наша задача, предшествующая рассмотрению того, какие налоги платят фирмы в России, — определение сущности другого термина, составляющего предмет нашего исследования. Под «фирмой» чаще всего понимается юридическое лицо — организация, зарегистрированная в установленном порядке государством. Можно отметить, что в России данное понятие может быть также связано с деятельностью индивидуального предпринимателя, который, в свою очередь, является физическим лицом. Особый статус также у филиалов иностранных компаний, не зарегистрированных в РФ.

В общем случае под «фирмой» понимается все же юридическое лицо. Но если ИП нанимает штат сотрудников и разворачивает приличное по масштабам производство либо открывает большой офис, то он, как правило, позиционирует себя как фирма. Иногда регистрируется в государственных структурах как юридическое лицо.

Можно отметить, что понятие «фирма» по мере увеличения масштабов бизнеса может употребляться все реже — вместо него задействуются такие термины, как «корпорация», «концерн». Таким образом, «фирма» - это относительно небольшая организация, но имеющая устойчивую, и при этом, как правило, растущую бизнес-модель. В ряде случаев — предприниматель, организовавший выпуск товаров с привлечением наемных сотрудников либо открывший офис и нанявший специалистов.

Теперь, рассмотрев некоторые ключевые нюансы терминологии, изучим то, какие налоги платят фирмы в России.

Основные налоги для юрлиц в России

Главными платежными обязательствами юридических лиц перед можно назвать:

- уплату налога на прибыль либо заменяющих его — УСН, ЕНВД, ПСН;

- перечисление НДФЛ за наемных сотрудников;

- внесение в бюджет платежей по НДС;

- уплату акцизов и пошлин.

Изучим специфику соответствующих сборов подробнее.

Налог на прибыль и его аналоги

Налог на прибыль фирмы платят в том случае, если работают по или ОСН. Ставка соответствующего сбора составляет 20%. Взимается данный налог с разницы между выручкой и расходами организации, которые непосредственно связаны с осуществлением коммерческих активностей.

Не платят, соответственно, налог на прибыль фирмы, которые работают в рамках альтернативных систем налогообложения — УСН, ЕНВД, ПСН. Специфика УСН — в возможности перечислять в бюджет существенно меньшие суммы. Так, фирма, задействующая данную систему налогообложения, должна платить государству 6% с выручки либо 15% с прибыли. Однако не все фирмы могут работать по УСН. Законодательно установлены лимиты по выручке и иным критериям, по факту превышения которых компания уже должна платить налог с продажи. Фирмы, работающие в рамках ЕНВД, платят государству фиксированные отчисления, определяемые на основе положения федеральных и региональных нормативно-правовых актов. Размер выручки не имеет значения. Чтобы работать по ЕНВД, компания должна вести тот вид деятельности, который подходит под данную систему налогообложения. Перечень подобных активностей утверждается законодательно. ПСН, или патентная система налогообложения, — довольно новое явление для РФ. Его можно назвать достаточно близким ЕНВД, поскольку налоги фирмы при ПСН также фиксированные. Их размер устанавливается в законодательных актах на уровне регионов РФ. Следует отметить, что работать в рамках ПСН могут только ИП.

НДФЛ

В общем случае владелец фирмы не платит НДФЛ за себя, так как не является наемным сотрудником. Соответствующий сбор вносится за тех людей, которых нанимает предприниматель. Ставка НДФЛ — 13%, и отчисляется данный налог, таким образом, с зарплаты работников компании. Законодательством РФ предусмотрен ряд вычетов по НДФЛ. Если их применить, то необходимости в перечислении соответствующих сумм фирмой может не возникнуть.

НДС

Еще один типичный для коммерческих организаций налог — НДС. Он относится к косвенным. Это значит, что с юридической точки зрения его плательщиком является фирма, но фактически расходы по его перечислению в бюджет несет ее покупатель либо клиент. Дело в том, что НДС обычно включается в отпускную цену товара либо сервиса.

Ставка НДС зависит от конкретного продукта, который организация поставляет на рынок, и может составлять 10% или 18%. Законодательство РФ предусматривает также применение нулевой ставки НДС по отдельным типам коммерческих активностей.

Акцизы

Рассматривая то, какие налоги платят фирмы в РФ, стоит также сказать и об акцизах. Обязательства по внесению соответствующих платежей в бюджет имеют фирмы, производящие и реализующие отдельные категории товаров. Как правило, те, которые относятся к высокорентабельным, — нефть, ювелирные изделия, некоторые разновидности продукции машиностроения. Плательщиками акцизов могут быть фирмы, которые как производят товары, относящиеся к подакцизным, так и импортирующие их. при акцизах — отпускная стоимость того или иного продукта. Ставки по рассматриваемому виду налогов могут сильно разниться в зависимости от конкретного вида товаров. Можно отметить, что акцизы также относятся к косвенным сборам. Фактически, по той же причине, что и НДС — де-юре их плательщиком является фирма, де-факто — покупатель либо клиент, поскольку акцизы обычно включаются в структуру отпускной цены товара.

Налоги и отчетность

Уплата налогов - не единственное обязательство коммерческой организации перед государством, связанное с перечислением предусмотренных законом платежей в бюджет. Дело в том, что российские фирмы должны также предоставлять в компетентные государственные органы отчетность по каждому из соответствующих обязательств. Как правило, таковая предполагает направление в администрирующую структуру декларации. Периодичность формирования подобных документов предопределяется спецификой налога. Например, в случае с НДС декларация должна предоставляться фирмой в ФНС ежеквартально. Если компания работает по УСН, то соответствующий источник достаточно передавать налоговикам один раз в год.

Можно отметить, что фирмы, зарегистрированные как юридические лица, должны предоставлять государству также бухгалтерскую отчетность. Таковая формируется, в свою очередь, на основе информации в рамках бухучета, и в ней отражаются финансовые операции. Некоторые сведения из налоговой отчетности могут коррелировать с информацией, фиксируемой в бухгалтерской документации.

Ответственность за неуплату налогов

Итак, мы рассмотрели основные налоги, уплачиваемые фирмой в РФ. Полезно будет также изучить такой аспект, как ответственность за неуплату сборов в бюджет, предусмотренных российским законодательством.

Если фирма не платит налоги, то в соответствии с действующими правовыми нормами те органы, которые администрируют тот или иной сбор, например ФНС, вправе инициировать процедуру взыскания недоимок с организации. Обычно ей, конечно, предшествуют попытки ФНС взаимодействовать с должником иными способами, например, посредством направления уведомлений о том, что желательно погасить такую-то недоимку. Если фирма игнорирует подобные обращения налоговиков, тогда уже инициируется процедура взыскания. Погашение долгов по налогам ФНС может осуществляться разными способами. Так, законодательство РФ разрешает ФНС списывать финансовые средства с расчетных счетов организаций, а также погашать задолженность за счет реализации имущества фирмы. В ряде случаев действия ФНС можно оспорить в судебном порядке.

Узнать задолженность по налогам фирмы могут заблаговременно — через сайт либо посредством личного обращения в ФНС. Недоимки фиксируются ФНС по истечении Если фирма просрочила внесение предусмотренных законом платежей в бюджет, то на сумму долга начисляются штрафы и пени.

Как уменьшить налоги?

Как законно уменьшить налоги? Фирмы в РФ, как мы отметили выше, могут работать в рамках самых разных режимов налогообложения. В большинстве случаев можно подобрать тот, который будет оптимально соответствовать специфике коммерческих активностей компании с точки зрения обязательств перед бюджетом.

Понятно, что начинающим предпринимателям весьма проблематично перечислять от выручки 20% в рамках налога на прибыль. Но у них есть возможность работать по УСН и платить в бюджет меньше. Однако как только их обороты станут в достаточной мере масштабными, то государство ожидает от таких фирм большего объема налогов и потому предписывает им переходить на общую систему налогообложения. Касательно НДС — в отношении данного налога фирмы могут использовать вычеты и значительно уменьшать общую платежную нагрузку.

Эта программа совершенно бесплатна и кроме платежных поручений позволяет

формировать и учитывать другие первичные документы (счета, счета-фактуры, накладные,

доверенности и пр.). Автоматическое формирование налоговых кодов значительно сократит

ваше время на оформление документа для перечисления налоговых платежей в бюджет.

Стоит отметить, что из "Бизнес Пак" возможен экспорт платежных поручений в файл

ЭПД и в файл для системы "Клиент-Сбербанк". А встроенный дизайнер отчетов позволит

изменить существующие отчеты и создать собственные.

Скачать >>>>>

Кумеков С.А.

эксперт журнала "Российский налоговый курьер"

Отметим, что сведения, которые нужно отражать в новых полях, должны указываться в платежках на перечисление налогов уже более года. Но если раньше все они вписывались в поле «Назначение платежа», то теперь каждому из них отведено отдельное поле.

Рассмотрим нововведения в форме. Начнем с поля 101 , расположенного в правом верхнем углу платежки. В нем указывается двузначный показатель, который определяет юридическое лицо, оформившее платежное поручение. Он может принимать значения от «01» до «08». Нас интересуют следующие значения:

-- «01» -- налогоплательщик (плательщик сборов);

-- «02» -- налоговый агент.

В полях 60 и 61 указываются значения ИНН плательщика и получателя платежа. В полях 102 и 103 указывается КПП плательщика и получателя платежа. С ИНН и КПП плательщика вопросов, как правило, не возникает, а вот о получателе нужно сказать особо.

Новые поля в платежном поручении (выделены цветом)

71 -- Дата списания денег со счета (заполняет банк)

101 -- Статус плательщика

60 -- ИНН плательщика

102 -- КПП плательщика

61 -- ИНН получателя

103 -- КПП получателя

104 -- Код бюджетной классификации

105 -- Значение ОКАТО муниципального образования

106 -- Основание платежа

107 -- Налоговый период

108 -- Номера документ

109 -- Дата документа

110 -- Тип платежа

Таблица. Взаимосвязь значений полей 106--109 платежного поручения

Поле 106 | Поле 107 | Поле 108 | Поле 109 |

«ТП» (платеж текущего года) | Указывается информация о налоговом периоде. Например, «МС.09.2003» -- платеж за сентябрь 2003 года | Дата подписания налогоплательщиком декларации (расчета), представленной в налоговую инспекцию |

|

«ЗД» (добровольное погашение задолженности по истекшим налоговым периодам при отсутствии требования со стороны налогового органа) | |||

«ТР» (погашение задолженности по требованию налогового органа) | Дата срока уплаты, установленного в требовании об уплате налога (сбора) от налогового органа | Номер требования | Дата требования |

«PC» (погашение рассроченной задолженности) | Дата уплаты части рассроченной суммы налога в соответствии с графиком рассрочки | Номер решения о рассрочке | Дата решения о рассрочке |

«ОТ» (погашение отсроченной задолженности) | Дата завершения отсрочки | Номер решения об отсрочке | Дата решения об отсрочке |

«РТ» (погашение реструктурируемой задолженности) | Дата уплаты части реструктурируемой задолженности согласно графику реструктуризации | Номер решения о реструктуризации | Дата решения о реструктуризации |

«ВУ» (погашение отсроченной задолженности в связи с введением внешнего управления) | Дата завершения внешнего управления | Номер дела или материала, рассмотренного арбитражным судом | Дата принятия арбитражным судом решения о введении внешнего управления |

«ПР» (погашение задолженности, приостановленной к взысканию) | Дата завершения приостановления взыскания | Номер решения о приостановлении взыскания | Дата решения о приостановлении взыскания |

«АП» (погашение задолженности по акту проверки) | Номер акта проверки | Дата акта проверки |

|

«АР» (погашение задолженности по исполнительному документу) | Дата вынесения исполнительного документа и возбужденного на его основании исполнительного производства |

Получателем платежей в бюджетную систему РФ является орган федерального казначейства или иной финансовый орган, исполняющий бюджет субъекта РФ или муниципального образования. В поле «Получатель» приводится его сокращенное наименование. Однако в полях, предназначенных для ИНН и КПП получателя, отражаются ИНН и КПП не этого органа, а налоговой инспекции или иного государственного органа (например, таможни), контролирующего поступление платежа. В скобках указывается сокращенное наименование данного контролирующего органа.

В полях 104--110 содержится информация, позволяющая определить, какой именно платеж перечислен:

104 -- код налога (сбора) по бюджетной классификации (КБК), утвержденной Минфином России в соответствии с действующим законодательством;

105 -- код ОКАТО муниципального образования, на территории которого мобилизуются денежные средства от уплаты налога (сбора) в бюджетную систему РФ;

106 -- основание платежа;

107 -- информация о налоговом периоде;

108 -- номер документа, на основании которого перечисляется платеж;

109 -- дата документа;

110 -- тип платежа.

Если какое-либо значение в полях 105--110 указать невозможно, в соответствующем поле проставляется ноль («0»). Незаполненных полей в платежном поручении на перечисление налоговых платежей в бюджет быть не должно!

При заполнении полей 104 и 105 (КБК и ОКАТО) трудностей, скорее всего, не возникнет.

В поле 106 нужно указать основание платежа в виде двузначного кода:

-- «ТП» -- платежи текущего года;

-- «ЗД» -- добровольное погашение задолженности по истекшим налоговым периодам при отсутствии требования об уплате налога со стороны налогового органа;

-- «ТР» -- погашение задолженности по требованию об уплате налога со стороны налогового органа;

-- «PC» -- погашение рассроченной задолженности;

-- «ОТ» -- погашение отсроченной задолженности;

-- «РТ» -- погашение реструктурируемой задолженности;

-- «ВУ» -- погашение отсроченной задолженности в связи с введением внешнего управления;

-- «ПР» -- погашение задолженности, приостановленной к взысканию;

-- «АП» -- погашение задолженности по акту проверки;

-- «АР» -- погашение задолженности по исполнительному документу.

В поле 107 указывается информация о налоговом периоде -- так же в виде кода. Он состоит из трех частей, разделенных точками.

В первых двух знаках шифруется периодичность уплаты налога:

-- «МС» -- месячные платежи;

-- «KB» -- квартальные платежи;

-- «ПЛ» -- полугодовые платежи;

-- «ГД» -- годовые платежи.

Вторые два знака отводятся:

По декадным и месячным платежам -- под номер месяца текущего отчетного года (от 01 до 12);

По квартальным платежам -- под номер квартала (от «01» до «04»);

По полугодовым платежам -- под номер полугодия («01» или «02»).

При уплате налога один раз в год ставятся два нуля («00»).

В третьей части показателя указывается год, за который производится платеж. Например, платеж за III квартал 2003 года обозначается так: «КВ.03.2003».

При досрочной уплате налога в поле 107 указывается первый предстоящий налоговый период, за который должен уплачиваться налог. Если в ранее представленной декларации обнаружена ошибка и производится доплата налога за истекший налоговый период, в этом поле указывается период, за который доплачивается налог.

В некоторых случаях в поле 107 отражается не налоговый период, а конкретная дата в формате «ДД.ММ.ГГГГ». Например, в платежке указывается срок, до которого налогоплательщик должен исполнить требования об уплате налога (подробнее см. в таблице).

Кроме того, конкретная дата указывается, если законодательство предусматривает по годовому платежу более одного срока уплаты налога и установлены конкретные даты уплаты налога для каждого срока. В этом случае в поле 107 вписывается соответствующая дата.

В поле 108 отражается номер документа, на основании которого производится платеж, а в поле 109 -- его дата (подробнее см. в таблице).

В поле 110 указывается один из следующих типов платежа:

-- «НС» -- налог или сбор;

-- «АВ» -- авансовый платеж или предоплата (в том числе декадные платежи);

-- «ПЕ» -- пени;

-- «ПЦ» -- проценты (например, за отсрочку уплаты налога);

-- «СА» -- налоговые санкции, установленные Налоговым кодексом;

-- «АШ» -- административные штрафы;

-- «ИШ» -- иные штрафы.

В поле «Назначение платежа» можно указать также другую дополнительную информацию, необходимую для идентификации платежа.

Примеры заполнения платежного поручения в различных ситуациях приведены на с. 52--54.

Кроме того, основные нормативные документы по правилам заполнения новых платежных поручений и образцы заполнения платежных поручений размещены на сайте МНС России (www.nalog.ru ) в разделе «Налоговая отчетность». Также указанную информацию можно найти на сайтах управлений МНС России по субъектам РФ.

В заключение несколько слов об «обычных» расчетах -- не связанных с перечислением обязательных платежей в бюджетную систему РФ. В этом случае поля 101 и 104--110 не заполняются.

ЗАО «Трейдер» состоит на учете в ИМНС России по Центральному району г. Барнаула Алтайского края (код ОКАТО -- 01401370000). Оно должно перечислить в бюджет НДС за май 2003 года в размере 25 000 руб. Налоговая декларация за этот месяц подписана генеральным директором и главным бухгалтером ЗАО 15 июня. Налог перечислен платежным поручением от 16.06.2003 № 255 (здесь и далее ИНН и КПП организации и налоговой инспекции, наименования банков и номера счетов, а также другие реквизиты -- условные).

ЗАО «Трейдер» удержало из заработной платы работников за май 2003 года налог на доходы физических лиц в размере 10 000 руб. Деньги на выплату зарплаты получены в банке 5 июня 2003 года. Одновременно с этим организация представила в банк платежное поручение от 05.06.2003 № 241 на уплату налога.

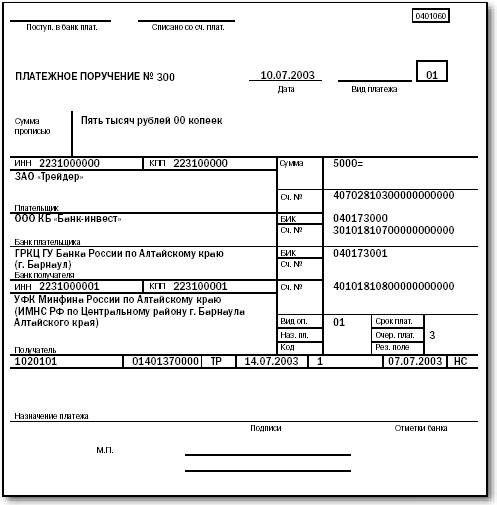

ЗАО «Трейдер» недоплатило в бюджет НДС за май 2003 года в размере 5000 руб. В соответствии со статьей 69 НК РФ налоговая инспекция направила организации требование об уплате налога от 07.07.2003 № 1. Согласно требованию ЗАО до 14 июля 2003 года должно перечислить в бюджет недоимку в размере 5000 руб. Чтобы погасить долг перед бюджетом, ЗАО «Трейдер» представило в банк платежное поручение от 10.07.2003 № 300.

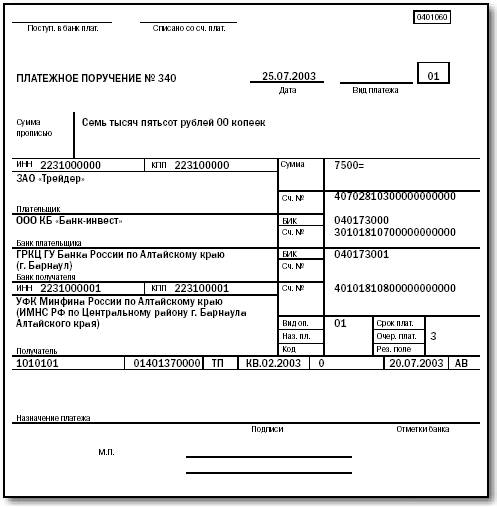

По итогам 1-го полугодия 2003 года ЗАО «Трейдер» должно доплатить в федеральный бюджет налог на прибыль в размере 7500 руб. Налоговая декларация за этот период подписана генеральным директором и главным бухгалтером ЗАО 20 июля 2003 года. Авансовый платеж перечислен платежным поручением от 25.07.2003 № 340.

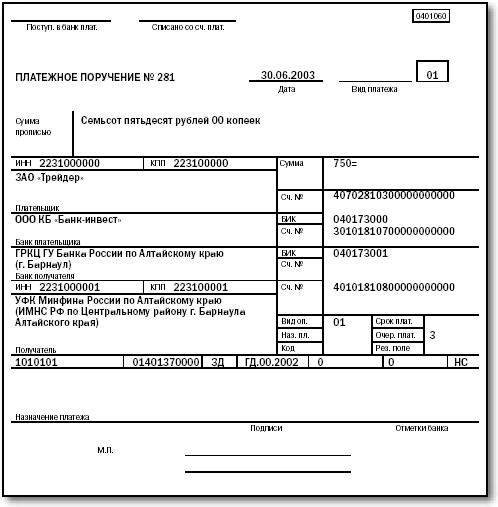

ЗАО «Трейдер» обнаружило ошибку в декларации по налогу на прибыль, поданной за 2002 год. В результате ошибки была занижена налоговая база и образовалась недоимка за 2002 год в сумме 2400 руб. (в том числе в федеральный бюджет -- 750 руб.). Ошибка была обнаружена 29 июня 2003 года. В тот же день была составлена и подписана уточненная налоговая декларация за 2002 год. Налог в федеральный бюджет доплачен платежным поручением от 30.06.2003 № 281.

©"Российский налоговый курьер"

Теоретические проблемы формирования налоговых поступлений. Виды платежей в бюджет. Характеристика налогов. Организация аналитического и синтетического учета расчетов с бюджетом по налогам и сборам. Система счетов и двойная запись. Синтетический учет.

Соглашение об использовании материалов сайта

Просим использовать работы, опубликованные на сайте , исключительно в личных целях. Публикация материалов на других сайтах запрещена.

Данная работа (и все другие) доступна для скачивания совершенно бесплатно. Мысленно можете поблагодарить ее автора и коллектив сайта.

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Подобные документы

Правовое и теоретическое обоснование организации бухгалтерского учета расчетов с бюджетом по налогам и сборам. Организация бухгалтерского учета расчетов с бюджетом по налогам и сборам в ООО "Техник". Аналитический и синтетический учет расчетов с бюджетом.

курсовая работа , добавлен 17.09.2014

Исследование синтетического и аналитического учета расчетов организации с бюджетом по налогам и сборам в Российской Федерации. Бухгалтерские записи по операциям, связанным с продажей товаров, работ и услуг. Учет расчетов по единому социальному налогу.

курсовая работа , добавлен 06.02.2015

Теоретические основы организации учета расчетов с бюджетом и внебюджетными фондами. Налоговая система РФ, виды, функции налогов и сборов. Организация учета расчетов с бюджетом по налогам, сборам, расчетов с внебюджетными фондами в ЗАО ПТК "Владспецстрой".

дипломная работа , добавлен 21.03.2010

Значение и задачи учета расчетов с бюджетом, его источники и классификаторы платежей. Особенности аналитического и синтетического учета расчетов с бюджетом. Учет расчетов по налогу на добавленную, стоимость, прибыль, имущество, доходы физических лиц.

курсовая работа , добавлен 29.03.2011

Рассмотрение теоретических основ учета расчета с бюджетом. Раскрытие понятия и значимости налогов. Общая характеристика основных налогов, уплачиваемых предприятием. Изучение учета расчетов с бюджетом на примере ОАО "СААЗ"; анализ налоговых платежей.

курсовая работа , добавлен 17.11.2014

Организация аналитического и синтетического учета расчетов по налогам с бюджетом. Характеристика деятельности ОАО "ТФК "КАМАЗ", анализ организации учета расчетов по налогам на предприятии. Пути улучшения системы учета расчетов по налогам в бюджет.

курсовая работа , добавлен 28.08.2014

Основные задачи учета расчетов с бюджетом. Виды федеральных налогов: налог на добавленную стоимость, водный налог, акцизы. Результаты деятельности предприятия ООО "Лидер", характеристика синтетического и аналитического учета расчетов с бюджетом.

курсовая работа , добавлен 06.02.2012