Подготовлены редакции документа с изменениями, не вступившими в силу

"Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 29.07.2017) (с изм. и доп., вступ. в силу с 01.09.2017)- Статья 333.31. Размеры государственной пошлины за совершение действий государственным учреждением, подведомственным федеральному органу исполнительной власти, осуществляющему функции по выработке государственной политики и нормативно-правовому регулированию в сфере производства, переработки и обращения драгоценных металлов и драгоценных камней

- Статья 333.32. Особенности уплаты государственной пошлины за совершение действий государственным учреждением, подведомственным федеральному органу исполнительной власти, осуществляющему функции по выработке государственной политики и нормативно-правовому регулированию в сфере производства, переработки и обращения драгоценных металлов и драгоценных камней

- Статья 333.32.1. Размеры государственной пошлины за совершение действий уполномоченным федеральным органом исполнительной власти при осуществлении государственной регистрации лекарственных препаратов и регистрации лекарственных препаратов для медицинского применения в целях формирования общего рынка лекарственных средств в рамках Евразийского экономического союза

- Статья 333.32.2. Размеры государственной пошлины за совершение действий уполномоченным федеральным органом исполнительной власти при осуществлении государственной регистрации медицинских изделий и регистрации медицинских изделий, предназначенных для обращения на общем рынке медицинских изделий в рамках Евразийского экономического союза

- Статья 333.34. Особенности уплаты государственной пошлины за государственную регистрацию выпуска ценных бумаг, средств массовой информации, за право вывоза (временного вывоза) культурных ценностей, за право использования наименований "Россия", "Российская Федерация" и образованных на их основе слов и словосочетаний в наименованиях юридических лиц, за получение ресурса нумерации

Все физические лица могут без пошлины получить свидетельство о рождении или свидетельство о смерти. В этом случае государственная регистрация является полностью бесплатной, и загс не имеет права требовать деньги.

Каким образом можно вернуть госпошлину?

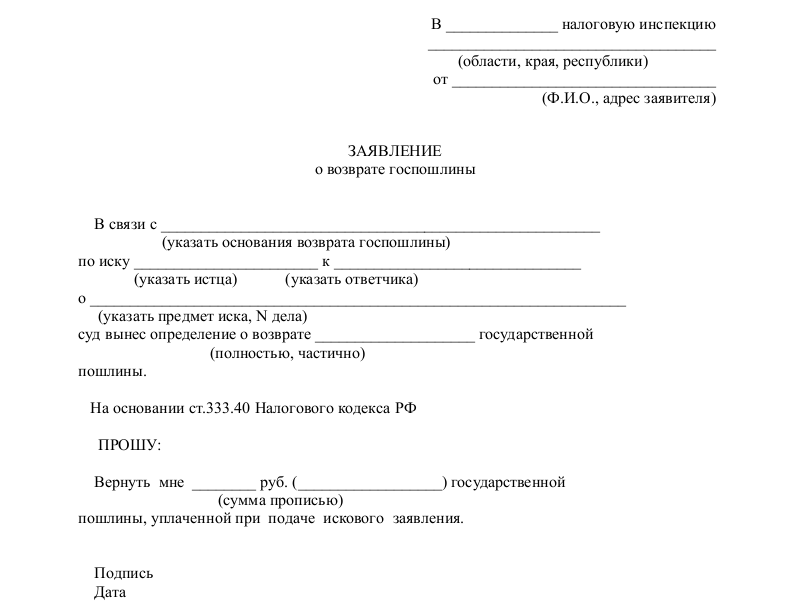

Образец заявления о возврате госпошлины

В статье 333.40 Налогового кодекса подробно расписан ряд случаев, при которых плательщик может полностью или частично вернуть уплаченную пошлину. Это возможно в тех основных случаях:

- Если при обращении в суд дело было оставлено без рассмотрения, или его рассмотрение было прекращено. Если пошлина при этом уже была уплачена, плательщик имеет право вернуть ее в полном размере.

- Если пошлина была уплачена в большем размере, чем это положено по Налоговому кодексу. В этом случае будет возвращена только переплата.

- Если заявление или жалоба не были приняты судом, либо плательщик получил отказ в оформлении того или иного нотариального действия. Если пошлина не была возвращена, хотя плательщик имел на это право, она может быть учтена при повторном обращении, если с подачи предыдущего заявления или жалобы прошло не больше трех лет.

- Если стороны пришли к до того, как арбитражный суд принял решение, истец может получить обратно половину уплаченной пошлины.

В некоторых случаях вернуть уплаченную пошлину нельзя, даже если желаемое действие не было выполнено. К примеру, если пошлина была уплачена за заключение или , однако свадьба не состоялась, или супруги передумали разрывать отношения, пошлина им не возвращается.

Аналогичные правила действуют при обращении и имени, а также внесение иных изменений в записи актов гражданского состояния. Не возвращается госпошлина за регистрацию права на недвижимое имущество или любых сделок с ним, если сделка или регистрация не были одобрены государственными органами.

Решение о том, будет ли возвращена уплаченная госпошлина, в каждом отдельном случае принимает государственный орган, проводивший действие, за которое она платилась. То есть, если вы хотите , уплаченные в загсе, именно туда вы будете подавать заявление о возврате средств. Чтобы вернуть деньги, уплаченные за обращение в суд, заявление нужно будет подавать в налоговые органы, расположенные там же, где и суд, в котором проводилось рассмотрение дела.

Подавать заявление на возврат госпошлины можно в течение трех лет после ее уплаты, рассматриваться это заявление может в течение 1 месяца.

Есть и другая возможность: уплаченные деньги можно не возвращать, а использовать в зачет следующей госпошлины, которую вам придется платить за аналогичное действие. Для этого необходимо подать заявление в тот же орган, куда плательщик обращался для совершения юридически значимого действия. Зачет уплаченных средств возможен в течение трех лет после уплаты пошлины за действие, которое осталось невыполненным.

Контроль выплаты государственных пошлин

Вопросами контроля выплаты госпошлин занимаются региональные налоговые органы: они осуществляют плановую проверку загсов, нотариальных контор, судебных учреждений и других организаций, имеющих право взимать пошлину с граждан. Минфин РФ устанавливает порядок, по которому каждый госорган в определенный период предоставляет отчет обо всех совершенных юридически значимых действиях, и по этой информации налоговые органы проверяют правильность начисления пошлин и их

Таким образом, государственная пошлина является одним из инструментов пополнения бюджета: это федеральный налоговый сбор, который уплачивается гражданами и организациями за юридически значимые действия в государственных органах и нотариальных конторах. Размер госпошлины и правила ее выплаты определяются налоговым кодексом, в нем же определяется перечень действий, которые должны оплачиваться. Также в кодексе прописаны льготные категории граждан и организаций, которые освобождаются от выплат. Собранные могут использоваться в государственных бюджетах всех уровней.

Госпошлина за регистрацию ИП — тема видеоматериала:

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter , чтобы сообщить нам.

Законодательная база : Налоговый кодекс РФ, глава 25.3.

Понятие. Госпошлина – это сбор, взимаемый с организаций и физических лиц за совершение в их интересах юридически значимых действий государственными административными органами, уполномоченными совершать такие действия в соответствии с законодательством РФ.

Органы, уполномоченные совершать юридически значимые действия в интересах организаций и физических лиц:

1. суды общей юрисдикции, мировые судьи,

2. арбитражные суды,

3. Конституционный Суд РФ,

4. нотариальные органы,

5. ЗАГСы,

6. ОВИРы,

7. федеральные органы по регистрации программы для ЭВМ, базы данных и топологии интегральной микросхемы,

8. государственные органы осуществления федерального пробирного надзора,

9. органы государственной регистрации и прочие.

Юридически значимые действия, оплачиваемые госпошлиной, совершаемые этими органами в интереса организаций и физических лиц (можно назвать их объектами налогообложения):

1. рассмотрение споров имущественного и неимущественного характера между физическими лицами, между организациями, между физическими лицами и организациями,

2. совершение нотариальных действий,

3. регистрация актов гражданского состояния,

4. выдача паспорта гражданина РФ, загранпаспорта, визы и вида на жительство,

5. государственная регистрация юридического лица, индивидуального приепринимателя, политической партии и т. п.,

6. другие,

7. выдача документов (их копий, дубликатов).

Сроки уплаты. Плательщики уплачивают госпошлину в следующие сроки уплаты:

1. при обращении в суд (истцы и другие лица) – до подачи искового заявления, запроса ходатайства, жалобы,

2. ответчики (признанные плательщиками) – в течение 10 дней со дня вступления в законную силу решения суда,

3. при обращении в нотариальные органы – до совершения нотариальных действий,

4. при обращении за выдачей документов (их копий, дубликатов) – до выдачи документов (копий, дубликатов),

5. в других случаях – до подачи хаявления и документов на совершение юридически значимых действий.

Порядок уплаты. Госпошлина уплачивается по месту совершения юридически значимого действия в наличной или безналичной форме. Факт уплаты в безналичной форме подтверждается платежным поручением с отметкой банка о его исполнении. Факт уплаты госпошлины в наличной форме подтверждается квитанцией об уплате, выданной отделением сбербанка или другим органом, в котором производилась уплата.

Если за совершением юридически значимого действия одновременно обратились несколько плательщиков, не имеющих права на льготу, то госпошлина уплачивается плательщиками в равных долях.

Размер госпошлины (ставки). Размер госпошлины определяется исходя из ставок, установленных Налоговым кодексом РФ. Ставки установлены отдельно по каждому виду учреждений и видам совершаемых юридически значимых действий:

1. статья 333.19 – размеры госпошлины в судах, мировыми судьями,

2. статья 333.21. – размеры госпошлины в арбитражах,

3. статья 333.23. – размеры госпошлины в Конституционном Суде РФ, в Конституционных Судах субъектов РФ,

4. статья 333.24. – размеры госпошлины а нотариальных органах,

5. статья 333.26. – размеры госпошлины в ЗАГСах,

6. и другие.

Размер госпошлины исчисляется двумя способами (в зависимости от вида ставок):

а) в твердой сумме в рублях – простая ставка ,

б) в процентах – пропорциональная ставка (регрессивная).

Если действие или документ юридического значения подлежит оценке и содержит в себе денежное выражение объекта, в отношении которого совершается это действие или составляется документ (цена ), то оно называется действием или документом имущественного характера. В таких случаях ставка устанавливается в процентах к цене действия или цене документа.

Если действие или документ юридического значения не подлежит оценке и не может содержать в себе денежного выражения (цены) чего-либо, то оно является действием или документом неимущественного характера. Ставка в таких случаях устанавливается в твердой сумме в рублях.

Плательщики уплачивают гос. пошлину в следующие сроки . В случае, если за совершением юридически значимого действия одновременно обратились несколько плательщиков, не имеющих права на льготы, пошлина уплачивается плательщиками в равных долях. Если среди лиц, обратившихся за совершением юридически значимого действия, одно лицо (несколько лиц) освобождено от уплаты пошлины, ее размер уменьшается пропорционально количеству лиц, освобожденных от уплаты. Оставшаяся часть суммы пошлины уплачивается лицом (лицами), не освобожденным (не освобожденными) от уплаты. Государственная пошлина уплачивается по месту совершения юридически значимого действия в наличной или безналичной форме. Уплаченная государственная пошлина подлежит возврату частично или полностью в ряде случаев . Не подлежит возврату пошлина, уплаченная за гос. регистрацию заключения брака, перемены имени, внесение исправлений и (или) изменений в записи актов гражданского состояния, в случае, если впоследствии не была произведена государственная регистрация соответствующего акта гражданского состояния или не были внесены исправления и изменения в записи актов гражданского состояния. Не подлежит возврату государственная пошлина, уплаченная за гос. регистрацию прав, ограничений (обременений) прав на недвижимое имущество, сделок с ним, в случае отказа в гос. регистрации. При прекращении гос. регистрации права, ограничения (обременения) права на недвижимое имущество, сделки с ним на основании соответствующих заявлений сторон договора возвращается половина уплаченной гос. пошлины. Возврат уплаченной гос. пошлины в случаях, если решения судов приняты полностью или частично не в пользу государственных органов, органов местного самоуправления или должностных лиц, производится за счет средств бюджета, в который производилась уплата. Плательщик гос. пошлины имеет право на зачет излишне уплаченной (взысканной) суммы пошлины. Зачет производится по заявлению плательщика. Заявление о зачете может быть подано в течение 3 летсо дня принятия соответствующего решения суда о возврате гос. пошлины из бюджета или со дня уплаты этой суммы в бюджет.82. Элементы налогообложения налога на имущество организаций – региональный.

Налогоплательщики - организации, имеющие имущество, признаваемое объектом налогообложения.

Не признаются налогоплательщиками (применяется до 1 января 2017 г.) :

· организации, являющиеся организаторами Олимпийских игр и Паралимпийских игр, в отношении имущества, используемого в связи с организацией и проведением XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи;

· лица, являющиеся маркетинговыми партнерами Международного олимпийского комитета, - в отношении имущества, используемого исключительно в связи с организацией и (или) проведением Олимпийских игр и развитием города Сочи как горноклиматического курорта.

Объект налогообложения для российских организаций - движимое и недвижимое имущество (в т.ч. переданное во

временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе в качестве объектовосновных средств .