Если вы попали на эту страницу, то вас скорее всего интересует какие банки предлагают самые лучшие условия по рефинансированию кредитов в России. Конечно, ответ на этот вопрос — это реальный шанс улучшить условия кредитования, снизив переплату. Сразу оговоримся, то чем крупнее банк, тем ниже он может предложить ставку. Поэтому рекомендуем вам для начала ознакомиться с предложениями самых крупных банков.

Итак, как же работает программа рефинансирования кредитов?

Условия кредитования существенно отличаются в разных структурах. Процентные ставки могут колебаться даже на 10 позиций. То есть не всегда перекредитование бывает выгодным , и, если честно, в большинстве случаев наоборот, приходится переплачивать.

Если заемщик взял, например, потребительский кредит на 2 года, а через 7 месяцев увидел намного более выгодное предложение банка, то почему бы тогда не перекредитовать заем?

При подачи заявки необходимо учитывать следующие моменты:

- величина кредитных средств будет равна задолженности по открытому займу;

- деньги на руки заемщик не получает, банк сам перечисляет все средства на расчетный счет кредитного учреждения, где оформлялся первый заем;

- важно просчитывать выгоду: в идеальном варианте, ставка процентов по новому займу должна быть на 3 и больше позиций ниже, чем по уже оформленному кредиту. Сравнение процентов — на этой странице ;

- заявку на рефинансирование следует рассылать одновременно в несколько банков, поскольку условия постоянно меняются – так можно будет выбрать оптимальный кредит. Детальнее читайте на этой странице

Рассмотрим наиболее привлекательные предложения кредитных учреждений:

- Банк Хоум Кредит . Здесь можно перекредитовать до 500 тысяч рубл. Новый заем можно открывать на 1-5лет со ставкой в 19,9% годовых.

- Сбербанк предлагает суммы до миллиона рубл. Срок тот же – до 5лет. Тогда как процентная ставка ниже – 17% годовых.

- МДМ Банк. Здесь период кредитования от года до 5лет. В зависимости от этого процентная ставка колеблется в пределах 13-25%.

Вообще конечно лучше всего обращаться в Сбербанк, поскольку самый большой банк имеет самые низкие ставки. Однако же требования к заемщикам намного выше чем в других банках. Также стоит отметить, что в последнее время, даже если у вас хорошая кредитная история, вы все равно можете получить отказ, поскольку в связи с ситуацией в экономике, банки подстраховываются.

Условия перекредитования ипотеки

Ипотечные кредиты выплачивать нужно намного дольше, поэтому всегда имеет смысл рассмотреть более выгодные условия:

- Банк ВТБ 24 предлагает ставку в 11,85-13,85%. Получить в кредит здесь можно до 85% от стоимость недвижимости.

- Райффайзен банк рефинансирует ипотеку под 11,5-14%. Точная ставка будет зависеть от суммы (до 60% от цены купленной недвижимости) и срока кредитования (до 25 лет).

- МДМ Банк имеет кредитные программы под 10,75-12,5%. Величина кредитных средств также не может превышать 85% от всей стоимости квартиры или дома. А максимальный срок получения кредита – 25лет.

Что касается ипотеки, то мы вам рекомендуем обращаться за рефинансированием в тот банк, где вы получаете зарплату, поскольку для заплатных клиентов ставка всегда ниже. Например, в Газпромбанке для работников Газпрома можно было рефинансировать свою ипотеку под 10% годовых.

Предложения по автокредитам

Некоторые структуры, например, Сбербанк, не финансируют такие кредитные программы. Но заемщики могут обратиться в:

- МДМ Банк рефинансирует под 15-21,5% годовых. Сумму до 2,5 миллионов рублей можно взять на 5лет. Но авто необходимо оформлять в залог. Также требуется полное КАСКО.

- Росбанк готов выдать до миллиона рублей под 16-18,5%. Авто оформляется в залог, но также необходимо поручительство жены или мужа.

Рефинансирование взятых в других банках кредитов набирает популярность. Такая возможность позволяет погашать долги с наименьшим дискомфортом. Но перед тем как воспользоваться данной услугой, не лишним будет изучить предложения банков для выбора наиболее выгодных условий.

Преимущества рефинансирования

Перекредитование предполагает выделение средств на погашение иного кредита. Нередко деньги автоматически поступают в банк, с которым заемщику требуется рассчитаться. В случае получения наличности, клиент обязуется предоставить гарантии целевого использования средств – подтверждение погашения долга.

К рефинансированию заемщики прибегают по ряду причин:

- из-за отказа кредитора в реструктуризации займа;

- при наличии нескольких кредитов в разных банках, что создает определенные неудобства;

- при ликвидации банка;

- при необходимости получения кредита на длительный срок.

Но главное – заемщик получает ссуду на более выгодных условиях, особенно если в банке имеется дебетовый счет. Многие прибегают к этой возможности для закрытия долгов по банковским картам, проценты по которым выше, чем по традиционным кредитам.

В чем заключается процедура оформления

Перед обращением за рефинансированием в конкретный банк необходимо ознакомиться со всеми нюансами и убедиться, что выделенной суммы будет достаточно для погашения долгов. Лишь после этого можно заняться процедурой оформления. Для этого надо:

- заполнить заявку на получение займа;

- предоставить договоры на кредиты, требующие погашения;

- заключить соглашение с новым кредитором;

- при помощи банковского менеджера перевести средства на счета, требующие погашения задолженности. В случае выдачи денег наличностью, придется позже предоставить подтверждение целевого использования займа;

- узнать подробный график погашения новых платежей.

В любом случае стоит заручиться выпиской о погашении долга, чтобы обезопасить себя на будущее.

Выбор банка

Необходимо тщательно выбирать банк для рефинансирования, поскольку в дальнейшем перекредитоваться уже не удастся. Надо обратить внимание на:

- процентную ставку;

- сумму плановых платежей и срок кредитования;

- удобство расположения (в случае отсутствия офиса по месту проживания придется ездить в соседний населенный пункт);

- наличие дополнительных платежей (кассовое обслуживание, услуги терминала, извещения и т.п.)

Наиболее удобным для перекредитования считается банк, в котором у гражданина есть зарплатный либо пенсионный счет. В этом случае финансовое учреждение имеет гарантию платежеспособности клиента, а тот в свою очередь – лояльные условия с пониженной ставкой. Возможно даже оформление автоматического списания платежей с дебетового счета.

Стоит также изучить актуальные предложения-акции в рамках рефинансирования и обратить внимание на условия, по которым ставка может быть снижена до 3%:

- оформление страховки;

- предоставление залогового имущества или поручителя.

Топ-6 выгодных предложений

На сегодня лучшие предложения по программе рефинансирования предлагают:

- ВТБ Банк Москва – снижение ставки иных банков до 12,9%; возможность объединения нескольких кредитов в один; специальные условия для погашения валютных вкладов; возможность получения дополнительных средств до 3 млн. руб.

- Сбербанк – ставки от 15,9%; имеется возможность одновременного погашения до 5 договоров, включая автокредиты. Для бюджетников предусмотрены выгодные условия и льготы.

- Росбанк – условия обсуждаются индивидуально, есть возможность переоформления ипотеки. Главное требование к заемщикам – наличие хорошей кредитной истории и отсутствие задолженностей.

- ВТБ 24 – ставка 15%, возможность объединения 6-ти договоров и погашения долгов по кредитным картам.

- Россельхозбанк – возможность оформления потребительских кредитов до 1 млн. руб. сроком на 5 лет для погашения суммы основной задолженности.

- Тинькофф – предоставление до 15 млн. руб. в режиме онлайн. Подтверждения погашения долгов не требуется, остаток средств можно использовать на любые нужды.

Рефинансирование потребительских кредитов в 2017 - 2018 году

Кредиты могут «съедать» большую часть бюджета. Реальная возможность облегчить выплаты - получить новый заем, который покроет предыдущие частично или полностью. Это называется перекредитованием или рефинансированием, и банки с охотой заключают подобные сделки. Рефинансирование кредитов других банков: лучшие предложения мы рассмотрим подробно ниже. Вопрос, который предстоит выяснить: выгодны ли предлагаемые условия заемщику.

Что такое рефинансирование кредита в 2017 - 2018 году

Перекредитование подразумевает оформление клиентом нового займа, чтобы погасить предыдущий, но на более выгодных условиях. Рефинансирование возможно произвести как в том же банке, откуда родом первый долг, так и в стороннем. Например, «Райффайзен» рефинансирует автокредиты и ипотеку, взятые у него же или у других организаций, а «Сбербанк», «Газпромбанк» и «ВТБ24» выполняют рефинансирование ипотечного кредита, оформленного только в сторонних банках.

Рефинансируют ипотечные займы, автокредиты, потребительские займы. Встречается перекредитование физических лиц и рефинансирование кредитных организаций, со вторыми работает «Банк России». Большинство банков согласны перекредитовать лишь определенные виды займов: осуществить рефинансирование потребительских кредитов либо ипотечных. Так, «Альфа-Банк» рефинансирует в основном ипотеку, а «Ренессанс» или «Юниаструм» - потребительские кредиты (18-25%). Сейчас популярно рефинансирование кредитных карт: выдается новая карта, чтобы погасить задолженность на выданной ранее. У крупных организаций есть программы специально для конкретных крупных городов. В Екатеринбурге популярен «ВТБ24», и руководство учитывает это, создавая продукт для жителей Свердловской области.

В Санкт-Петербурге собственные программы перекредитования есть у банков «МДМ» и «Юниаструм». Стандартная схема перекредитования такова: заемщик заключает договор в другом банке; новый кредитор перечисляет сумму долга первому; заемщик выплачивает деньги по новому договору. Если кредит был залоговым, то этот залог перерегистрируют на другой банк. Есть одна тонкость: пока залог не переоформлен и числится в прежнем банке, новый кредитор устанавливает повышенный процент, потому что по документам заем в это время является необеспеченным. Когда залог переоформят, ставка снизится. Так происходит при перекредитовании ипотеки.

Преимущества перекредитования в 2017 - 2018 году

Оформление нового кредита, покрывающего старый, выгодно, когда первый заем выплачивать еще долго, а другой банк предлагает хорошие условия. Перекредитование позволяет: уменьшить процентную ставку: продлить сроки займа; поменять сумму выплат; изменить валюту; если займов было несколько и в разных банках, их заменяют на один.

Список банков, рефинансирующих потребительские, ипотечные и автокредиты в 2017 - 2018 году

Рефинансирование кредитов других банков: самые лучшие предложения. Рейтинг составлен согласно отзывов клиентов, которые обслуживались в финансовых организациях, представленных ниже. На сайтах большинства из них есть функция «калькулятор» для подсчета размера выплат. Сравнивая ставки, потенциальный клиент выбирает условия, подходящие ему и оформляет онлайн заявку. После прохождения всех формальностей деньги переведут на счет заемщика, открытый в выбранной финансовой организации, или выдадут наличными.

Лучшие предложения 2017 - 2018 обеспечат солидные банки, рефинансирующие кредиты: «Росбанк». У этой организации одна из самых мощных в России программ перекредитования. Рефинансируются все виды займов, а условия договора определяет принадлежность клиента к одной из категорий заемщиков (всего их более десятка). Подобрать оптимальные условия может любой, у кого нет плохой истории и просрочек.

«ВТБ24». Имеет специальную программу перекредитования. Не производит рефинансирование займов, оформленных у кредиторов из группы «ВТБ», а это «Транскредитбанк», «Лето-Банк» и «Банк Москвы». Для тех, кто имеет зарплатную карту «ВТБ», предлагаются выгодные условия: 15,5 % годовых. Остальные платят на 2% больше. Сумма кредитования от 100 тыс. до 1 млн. рублей. Если нужно менее полумиллиона, заявка оформляется на официальном сайте.

«Сбербанк». Условия предельно просты: ипотека под 12,25% (минимальная ставка на покупку недвижимости), потребительский займ: 17%. Ставки выгодные, но условия получения перекредитования суровые. Платежеспособность проверяется тщательно.

«Альфа-банк». В основном перекредитовывает ипотечные займы, для потребительских же программа ограниченная, рассматриваются лишь целевые кредиты на ремонт, сама квартира при этом передается в залог.

«Россельхозбанк». Занимается перекредитованием потребительских займов на сумму от 10000 до миллиона рублей, не больше остатка задолженности по основным долгам. Выплаты оформляются на срок от месяца до 5 лет. До 2-х лет ставка от 18,5%, свыше этого срока - от 19%. Если сумма до 300 тыс. - нужен один поручитель, если больше - не менее двух. Ипотека не рефинансируется.

«Банк Москвы». Программа отличается от «материнского» «ВТБ24»: допускается перекредитовывать займы сторонних организаций и «Банка Москвы». Существует программа «управления кредитами», дающая возможность объединить несколько в один.

Порядок оформления кредита на рефинансирование в 2017 - 2018 году

Выяснив, какие банки занимаются рефинансированием кредитов, определив для себя выгодные условия, идите в нужную вам организацию с документами. Требования к пакету бумаг и их оформлению свои у каждого учреждения, но стандартный набор все же есть: паспорт; копия трудовой книжки; действующий кредитный договор; справка 2-НДФЛ.

Рефинансирование кредитов в 2017 году с плохой кредитной историей серьезными организациями не производится, свою положительную репутацию придется подтвердить, как и стабильность своего дохода. Обязательно делается копия имеющегося кредитного договора, графика платежей, прикладываются копии бумаг, подтверждающих оплату. Процедура упрощается с помощью письменного запроса об остатке долга и истории по нему. Заранее (за 30 дней до очередного платежа) предупредите прежнего кредитора, что будете гасить заем досрочно, возьмите реквизиты.

Порядок оформления перекредитования: рассчитывается ориентировочный график выплат; заемщик заполняет анкету, подает заявление; подтверждается положительная история плательщика, одобряется новый заем; подписывается договор; новый кредитор переводит деньги прежнему; клиент выплачивает долг по новому графику.

На что стоит обратить внимание при заключении договора

Учтите, заключая договор на рефинансирование кредитов других банков: даже лучшие предложения могут таить «подводные камни». Читайте все бумаги внимательно, отслеживайте возможные «ловушки».

Обращайте внимание: как будут начисляться проценты, важно чтобы это происходило не с того дня, как будет подписан договор, а с момента выдачи или перечисления средств заемщику; есть ли полная стоимость кредита (эффективная процентная ставка), по закону эти данные должны быть; совпадает ли тип графика погашения (аннуитетный или дифференцированный), указанный в договоре, с тем, что прописан в приложении; каковы условия досрочного погашения (законодательно запрещается применять санкции при досрочной выплате долга).

Когда долг выплачивается несвоевременно, банк имеет право не только штрафовать, но и производить списание со всех счетов, которые открыл у него заемщик, но только, если это было прописано в договоре. В большинстве договоров также указывается, что у финансовой организации есть права на имущество заемщика, если он отказывается выполнять обязательства. Внимательно читайте все, прежде чем поставить подпись.

Сейчас рефинансирование кредитов других банков пользуется огромной популярностью. Подобная возможность зачастую позволяет решить множество различных проблем, делая процесс погашения задолженности более удобным. При этом, чтобы ссуда была предоставлена под хороший процент, предварительно стоит ознакомиться со всеми актуальными предложениями банков, чтобы получить займ на выгодных условиях.

По сути перекредитование – это предоставление денежных средств банком для погашения другого кредита. В этом случае зачастую полученный заем клиенту даже не приходится брать в руки – средства автоматически переводятся на банковский счет другого банка, долг в котором необходимо погасить. Даже если средства и будут выданы наличными, то необходимо затем предоставить подтверждающие документы, что возврат денег в другой банк был произведен.

Причин, по которым человек может брать кредит для погашения других кредитов может быть множество:

- образование большой задолженности и получение отказа в реструктуризации;

- несколько займов в разных банках, что является неудобным для выплаты;

- возможность получить кредит на более выгодных условиях. Особенно актуально это в том случае, если удается получить денежные средства в банке, где есть дебетовый счет. Также это будет выгодно в том случае, если требуются деньги на закрытие долга по кредитной карте – по ним обычно более высокие проценты, чем по обычным займам;

- ликвидация банка, что значительно усложняет дальнейшее сотрудничество;

- более качественное обслуживание банка;

- необходимость взять кредит на более длительный срок с меньшим платежом.

При этом не стоит данную модель взаимодействия с финансовой организацией путать с погашением микрозаймов. Предоставляется только кредит на погашение кредитов других банков.

Процедура оформления

Чтобы получить рефинансирование кредита других банков физическим лицам предварительно необходимо узнать все тонкости в выбранном банке. Иногда банк может отказать в предоставлении средств или предложить сумму, которой будет недостаточно для погашения имеющихся долгов. Далее уже с подготовленными документами необходимо будет прийти в офис и выполнить следующие действия:

- заполнить вместе с работником банка заявку на получение займа;

- предоставить все кредитные договоры, которые необходимо будет погасить;

- заключить соглашение с банком;

- произвести при помощи работника банка перевод средств на счета банков, в которых планируется погасить задолженности. В некоторых ситуациях могут выдавать средства заемщику для покрытия долгов наличными. Тогда потребуется затем взять подтверждение закрытия долга и предоставить в банк, где средства были взяты;

- узнать все условия нового соглашения (каков платеж, когда и как его нужно оплачивать).

Даже если клиенту и не требуется предоставлять какие-либо документы новому кредитору, то все равно рекомендуется взять подтверждающие выписки о том, что кредитные договоры уже полностью закрыты. Это значительно обезопасит от недоразумений в будущем.

Кстати, важной особенностью является то, что банки неохотно перекредитовывают заемщиков, имеющих долларовые займы. Если и соглашаются, то происходит конвертация займа в рубли по действующему курсу.

Как выбрать банк

Выбирая, где взять кредит на погашение других кредитов, стоит в первую очередь быть особо внимательным ко всем ключевым параметрам данного вопроса. Надо понимать, что в дальнейшем уже не удастся взять еще где-то новый займ на погашение данного. Стоит оценить:

- процентную ставку по договору;

- ежемесячные платежи и время кредитования;

- удобство расположения. Иногда это может стать одним из важнейших пунктов, так как не очень удобно регулярно ездить в другой населенный пункт, чтобы внести оплату по кредиту, если в городе проживания отсутствует офис;

- наличие дополнительных платежей. Некоторые банки могут идти на некоторые уловки: процентная ставка по кредиту будет действительно ниже, но вот средства за кассовое обслуживание, извещения и даже просто внесение денег через терминал будут взиматься весьма большие.

Главной рекомендацией при выборе подходящей кредитной организацией будет по возможности получить средства на погашение другого займа в том банке, где имеется какой-то дебетовый счет. Здесь имеется в виду, что если у человека имеется зарплатный или пенсионный счет в банке, то именно там и рекомендуется перекредитоваться.

Обычно для таких клиентов предлагаются значительно более лояльные условия с низкими процентными ставками. Подобные кредиты выдаются на выгодных условиях по той причине, что у банка есть гарантия платежеспособности клиента. Иногда, чтобы увеличить предоставленные гарантии, можно даже оформить автоматическое списание платежа с дебетового счета.

Также иногда проводятся различные интересные предложения-акции, когда предлагается перекредитоваться на значительно более выгодных условиях. Это могут быть программы для пенсионеров или других категорий клиентов.

Зачастую банками дополнительно предлагается ряд условий, при выполнении которых возможно получить кредит на более выгодных условиях. К примеру, снизить процентную ставку на 2-3 % в год возможно, если:

- оформить страховку;

- предоставить дополнительно что-то в качестве залога. Можно указать недвижимость или автомобиль;

- указать кого-то в качестве поручителя.

Если человек при этом уже является клиентом банка, то достаточно будет выполнить одно из условий, чтобы оформить кредит на наиболее выгодных условиях.

Самые выгодные предложения (топ 6)

Если требуется рефинансирование кредита других банков лучшие предложения на сегодняшний день можно найти у таких банков:

1. ВТБ Банк Москвы

Первое место в рейтинге занимает ВТБ Банк Москвы , который предлагает снизить ставку других банков до 12,9 % на выгодных условиях по программе рефинансирования. Таким образом, это наиболее выгодное предложение на сегодня.

Предложение банка следующее:

Если у Вас есть кредит (кредиты) в других банках, и Вы вовремя их погашаете, ВТБ Банк Москвы поможет вам существенно снизить платежи.

Воспользовавшись программой Снижение платежа Банка Москвы, у Вас появится возможность:

- оформить кредит на специальных условиях и погасить долг в другом банке, в т. ч. валютный,

снизить ежемесячный платеж, - объединить несколько кредитов в один и погашать долг одним комфортным платежом,

- получить дополнительные денежные средства в Банке Москвы - до 3 млн. рублей.

Поэтому выбор нашей редакции — именно данный банк. Тем более, что ВТБ Банк Москвы зарекомендовал себя как надежный банк, в котором можно не бояться при подписании договора пропустить важную информацию, написанную мелким шрифтом. Ознакомиться с данным предложением можете .

2. Сбербанк России

На втором месте Сбербанк, где можно получить денежные средства с процентной ставкой от 15,9 %. При этом для работников государственных структур предусматриваются более выгодные условия и значительные льготы. Погасить можно одновременно до 5 договоров, в том числе автокредитование. Размер предоставляемых денежных средств зависит от места проживания заемщика – для каждого региона определяется своя максимальная допустимая сумма.

Кредитное учреждение предоставляет денежные средства не только на погашение существующих долгов, но также и на личные нужды клиента. При этом возможно переоформить даже ипотеку. Главным условием для получения займа в Росбанке является хорошая кредитная история и отсутствие каких-либо задолженностей по текущим кредитным платежам. Абсолютно все условия (срок, процентная ставка и сумма) обсуждаются с каждым клиентом индивидуально.

4. ВТБ 24

Банк предоставляет возможность погасить долг по кредитной карте, а также одновременно объединить до 6 действующих договоров. На данный момент для таких клиентов банк предлагает более выгодные условия – процентная ставка 15 %.

5. Россельхозбанк

Предоставляется возможность оформить потребительский кредит для погашения суммы основной задолженности. Получить средства можно на срок до 5 лет в размере до 1 млн рублей.

6. Тинькофф

Банк готов предоставить до 15 млн рублей в режиме онлайн. При этом не обязательно подтверждать погашение долгов. Остаток суммы клиент может использовать для своих нужд.

Проценты по условиям банков постоянно меняются – в одних организациях они растут, в других снижаются. Иногда уже после того, как физическое лицо подписывает соглашение с определенным учреждением, на рынке появляется другое и более выгодное предложение. Для этого случая и существует возможность рефинансирования. Чтобы получить такую возможность, необходимо подать заявку и дождаться, пока ее удовлетворят. Подобные предложения для физических лиц с выгодными процентами есть сегодня у , Ситибанка и других учреждениях.

Лучшие предложения 2017

Рефинансирование кредитов других банков лучшие предложения 2017 выглядят как снижение процентов в новом договоре по сравнению со старым. Смысл перезаключать кредитное соглашение есть только в том случае, если в первом банке нет штрафов за досрочное погашение, а во втором проценты действительно на порядок ниже.

Программы, представляющие собой лучшие предложения финансового рынка России, перечислены с соответствующими процентными ставками в данном списке:

- – 13,3%

- – 13,9%

- Связьбанк – 14,9%

- Сургутнефтегазбанк – 14,95%

- – 15%

- Ситибанк – 15%

- – 15,9%

- Транскапиталбанк – 16,5%

Чтобы перекредитовать договор, необходимо не иметь просрочек по выплатам, а до окончания соглашения должно быть больше одного года.

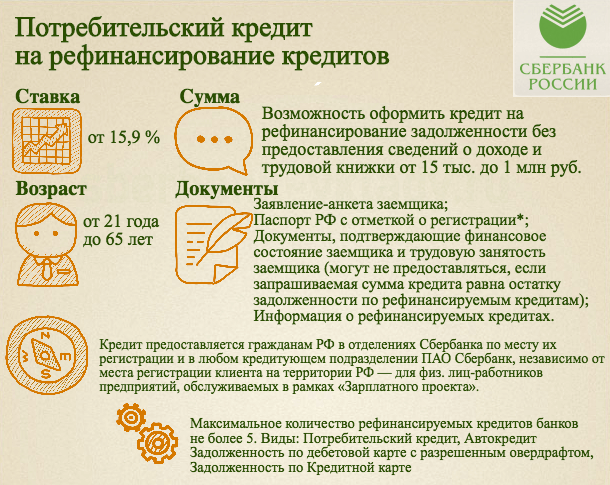

Рефинансирование кредитов в Сбербанке

Новость о том, что Сбербанк запускает потребительский кредит на рефинансирование кредитов, порадовала многих клиентов этого учреждения. Минимальная процентная ставка по данному предложению от Сбербанка равна 13,9%. На практике физическим лицам чаще удается подписать соглашение по рефинансированию под 15,9%.

Оформляя такой договор, необходимо проанализировать его плюсы:

- снижение процентов

- погашение за один раз пяти кредитов

- выгодные условия – нет необходимости искать поручительства и предоставлять обеспечение

- цель использования указывать не обязательно

Рефинансирование потребительских кредитов Сбербанка

Среди всех предложение по перекредитованию Сбербанк не отличается самой низкой процентной ставкой для физических лиц. Поэтому если вы получили в этом учреждении заем под условные 20 процентов, то есть смысл провести перекредитование в другой банковской организации. Возможными вариантами являются Бинбанк (от 13,3%), ВТБ 24 (от 13,9%) и Связь-Банк (от 14,9%). Рефинансировать можно не только потребительские кредитные договора, но и ипотечные.

Рефинансирование кредитов в Сбербанке для физических лиц

Для того, чтобы рефинансировать заем от другого банка, каждому заемщик необходимо сделать четыре шага:

- Заполнить заявку в виде анкеты

- Собрать пакет документации

- Выполнить обращение в отделение с анкетой и пакетом документов

- Подождать максимум два рабочих дня, за которые банк принимает решение

В Сбербанке можно получить от 15 тысяч до 1 миллиона рублей на срок до пяти лет.

В кредитный калькулятор расчета процентов необходимо вписывать такие параметры:

- сумма (более или менее 300 тыс руб)

- подтверждение целевого использования (до или после)

- является ли заемщик зарплатным клиентом Сбербанка (да или нет)

- срок (от 3 до 60 мес)

Утвержденные для заемщика проценты напрямую зависят от индивидуальных параметров. В общем случае можно рассчитывать на 13,9% — 23,9%.

Рефинансирование кредитов в ВТБ 24

В ВТБ 24 рефинансирование кредитов других банков физическим лицам проводится на таких условиях:

- процентная ставка – 13,9%

- сумма – 100 тысяч – 3 млн рублей

- срок – 6 мес – 60 мес.

Заемщику должно быть не менее 21 года и не больше 70 лет. На последнем рабочем месте стаж должен достичь на момент подачи заявки 3 месяцев.

Рефинансирование кредита в Газпромбанке 2017

Минимальные проценты в Газпромбанке являются одними из самых низких среди всех предложений от банковских организаций России. Здесь есть возможность перекредитования под 11% на срок до тридцати лет. Привлекательной является и максимальная сумма, которая может достичь 45 млн руб. Разрешается оформление заявки онлайн через сайт www.gazprombank.ru и соответствующий раздел.

Рефинансирование кредитов под залог недвижимости

Предложение рефинансировать кредитный договор под залог действовало до недавних пор в Сбербанке . Чаще всего эти средства направлялись на закрытие ипотеки в другом банке. Подписать такое соглашение можно было под 12-14 процентов годовых. В 2017 года данную программу пока не запустили.

Единственным подобным вариантом в линейке обладает Энергобанк , где можно перекредитовать сумму от 50 тысяч руб под 15 процентов. Максимальная процентная ставка – 17%.